COMBIEN? |

|

Pour vous aider à fixer votre volume de ventes, recherchez les informations ou renseignements sur le volume moyen des ventes dans les entreprises du même type que la vôtre et pour des produits ou services semblables. Cherchez donc le chiffre d’affaires d’entreprises similaires.

Etablir vos prévisions consiste à traduire, en termes financiers, tous les éléments que vous avez réunis au cours des étapes précédentes, et à vérifier la viabilité de votre entreprise. Vous avez fait un certain nombre de choix qui concernent la nature de vos produits ou prestations, leur commercialisation, la manière dont vous allez gérer votre future entreprise,... Ces choix nécessitent de recourir à certains moyens techniques et humains, qu'il convient maintenant d'évaluer précisément.

Vos prévisions financières devront pour l'essentiel répondre à 3 grandes questions:

1. Quels sont les capitaux nécessaires pour lancer le projet? Est-il possible de les réunir?

2. L'activité prévisionnelle de l'entreprise va-t-elle générer un montant de recettes suffisant pour couvrir les charges entraînées par les moyens humains, matériels et financiers mis en œuvre? En d'autres termes, votre projet sera-t-il rentable?

3. Quel montant minimal de ventes ou de prestations de services

faudra-t-il impérativement atteindre au cours de la première

année

pour pouvoir au moins faire face à toutes les charges de l'exercice?

Le calcul du "point mort" (ou "seuil de rentabilité")

permettra de répondre à cette question.

Quand serez-vous rentables?

Le seuil de rentabilité dans votre entreprise correspond au point où le

revenu des ventes égale l’ensemble de vos dépenses. À ce

point, vous ne faites pas d’argent, mais vous n’en perdez pas non

plus. Le seuil de rentabilité vous indique le volume

de ventes que vous devez atteindre tout juste pour survivre. Il constitue un

bon indicateur de la viabilité d’un projet d’affaires. Le

seuil de rentabilité peut aussi

vous servir pour l’évaluation d’un projet d’expansion

ou de toute autre dépense d’affaires.

Vous n’avez qu’à déterminer le revenu supplémentaire

qu’il faut générer pour couvrir

les dépenses supplémentaires.

Trois éléments clés servent à déterminer

le seuil de rentabilité d’une entreprise, soit:

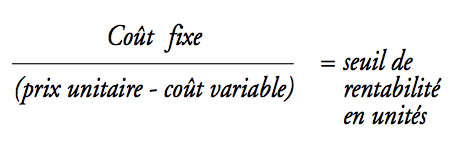

Pour calculer le seuil de rentabilité en unités, on peut utiliser la formule suivante:

Cette méthode est connue sous le nom de méthode du coût de revient total, car en divisant le coût total par le nombre d’unités vendues, les coûts fixes sont absorbés. Cette méthode nous permet de calculer le seuil de rentabilité pour l’entreprise. Dans chaque plan d’affaires, que ce soit pour le lancement ou l’expansion d’une entreprise, il faut établir le coût du projet et des affaires avant d’aller plus loin.

Nota: Aux fins de planification, traitez le paiement intégral de tout

prêt à terme, capital et intérêts inclus, comme un

coût fixe de l’entreprise.

Quels sont vos résultats prévisionnels?

L’état des résultats prévisionnels sert à indiquer les prévisions de revenus et de dépenses de votre entreprise au cours d’une période donnée, habituellement un an. On parle également de comptes prévisionnels ou d’état des résultats pro-forma. L’état des résultats prévisionnels doit comprendre trois éléments:

1. Prévision des ventes

La prévision des ventes est sans doute la plus difficile des projections à

faire, surtout pour une entreprise en démarrage. Parfois, le seuil de rentabilité

peut servir de point de départ pour établir une prévision des ventes.

Il faut toutefois se rappeler que cette prévision des ventes, contrairement

aux prévisions météorologiques, n’est pas un pronostic, mais plutôt

un objectif que vous fixez à l’entreprise et que vous cherchez activement à atteindre.

La prévision des ventes doit concorder avec vos stratégies et objectifs d’entreprise.

Prévision à l’aide de la méthode des unités - Les unités de mesure varient d’un secteur à l’autre. Par exemple, pour un artisan, l’unité peut être un article en bois, tandis que pour un chercheur, ce pourrait être une heure de travail. Vous devrez estimer le prix de vente de chaque unité pour ensuite établir la prévision des ventes au moyen de l’équation suivante:

Le propriétaire d’entreprise fait une prévision des

ventes à l’égard

de chacun de ses produits et la somme de ces prévisions constitue la prévision

des ventes totales.

2. Prévision du coût des biens

La prévision du coût des biens est directement reliée à la prévision des

ventes. Le coût de production des biens varie directement en fonction du

volume des ventes. Pour calculer la prévision du coût des biens, vous pouvez

utiliser la méthode du

coût unitaire.

Méthode du coût unitaire - Cette méthode est exactement comme la prévision des ventes d’unités, sauf qu’au lieu d’utiliser le prix, vous utilisez le coût par unité.

Coût des biens = nombre d’unités vendues x coût unitaire

Comme dans le cas de la prévision des ventes d’unités, vous devez

faire le calcul pour chaque unité vendue. La somme du coût des biens fait

alors partie de l’état des résultats.

3. Prévision des frais généraux

La prévision des frais généraux est une estimation de vos dépenses pour

l’année. La liste des éléments à inclure devrait être similaire

à la liste établie pour les coûts fixes dans votre analyse de seuil de

rentabilité. En général, les frais généraux comprennent:

• Publicité et promotion

• Automobile

• Frais bancaires et financiers

• Communications

• Divertissements et repas

• Locaux

• Courrier et fournitures de bureau

• Honoraires professionnels

• Perfectionnement professionnel

• Salaires et avantages sociaux

• Voyages et hébergement

• Autres

• Retrait ou salaire des propriétaires...

Le montage des comptes prévisionnels demeure un exercice très sérieux, pour lequel il faut vous garder d'un trop grand optimisme! Vous devez au contraire coller le plus possible à la réalité du terrain (en prenant des hypothèses vraisemblables).

Même si vous n'êtes pas un spécialiste du domaine, il est important que vous maîtrisiez dans les grandes lignes le mécanisme des comptes prévisionnels. Vous serez ainsi crédible en discutant avec le banquier. Et puis... c'est le B.A. BA de la gestion, responsabilité à laquelle vous serez très vite confrontés!

Source des pistes et autres ressources:

Portail d'affaires des jeunes entrepreneurs

Planification d'activités et prévisions financières