El viernes 22 de mayo tuvo lugar la undécima y ultima sesión del Curso de Empresa Familiar Aspectos Clave para su Competitividad y Perdurabilidad. La sesión, en formato webinar, corrió a cargo de María Martinez (Broseta Abogados) cubriendo “Aspectos Fiscales en la Empresa Familiar”. Durante la sesión María analizó el particular impacto del Impuesto sobre el Patrimonio (IP) y el Impuesto sobre Sucesiones y Donaciones (ISD) sobre la empresa familiar (EF) y la familia empresaria.

Comenzó la sesión incidiendo en como la relación Familia-Propiedad-Empresa hace que se vincule la fiscalidad de la EF y la persona, siendo clave el elaborar una adecuada estructura de propiedad que permita una mejor fiscalidad y facilite la sustitución y continuidad de la EF. Para ello es importante una separación de los patrimonios de empresa y familia.

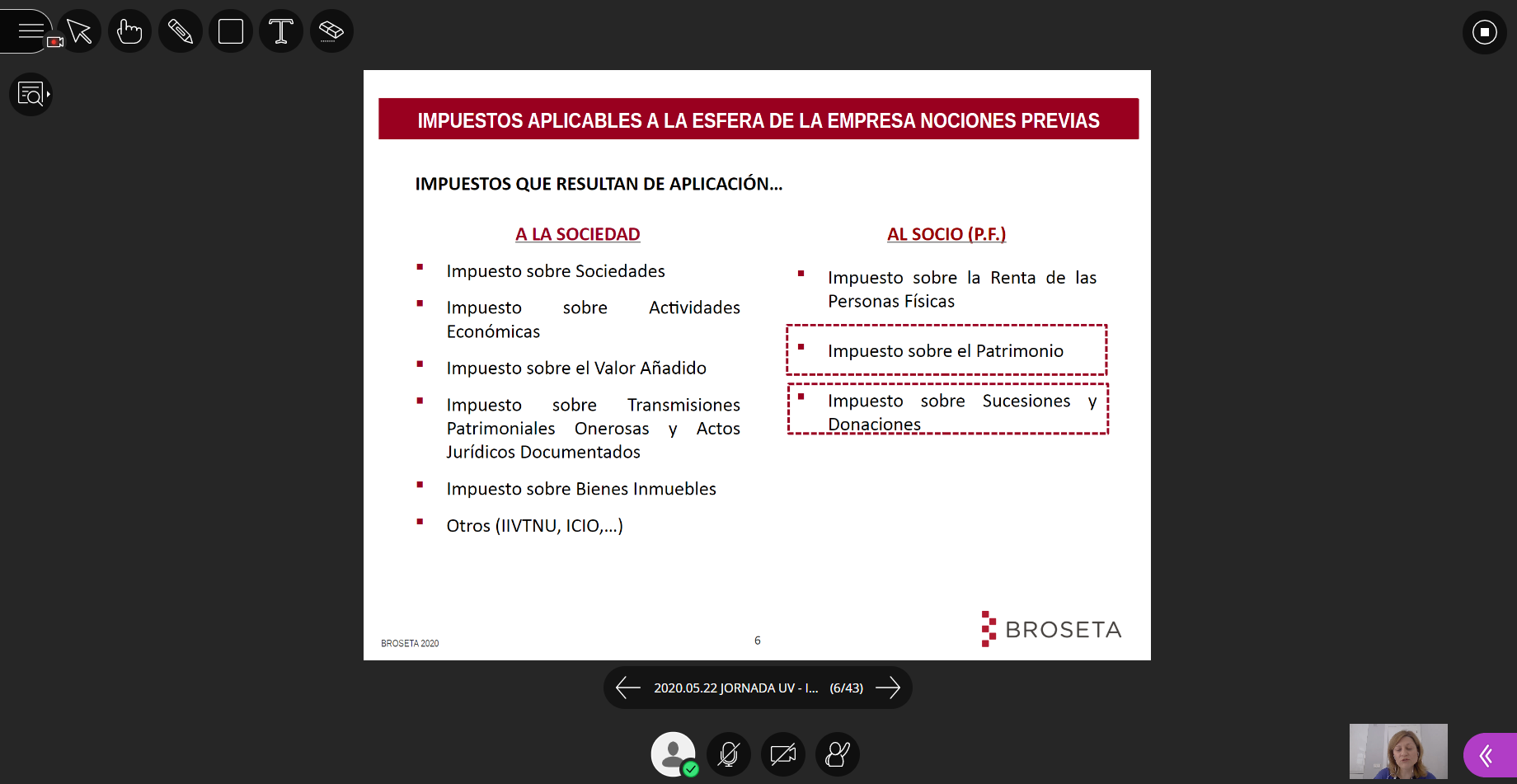

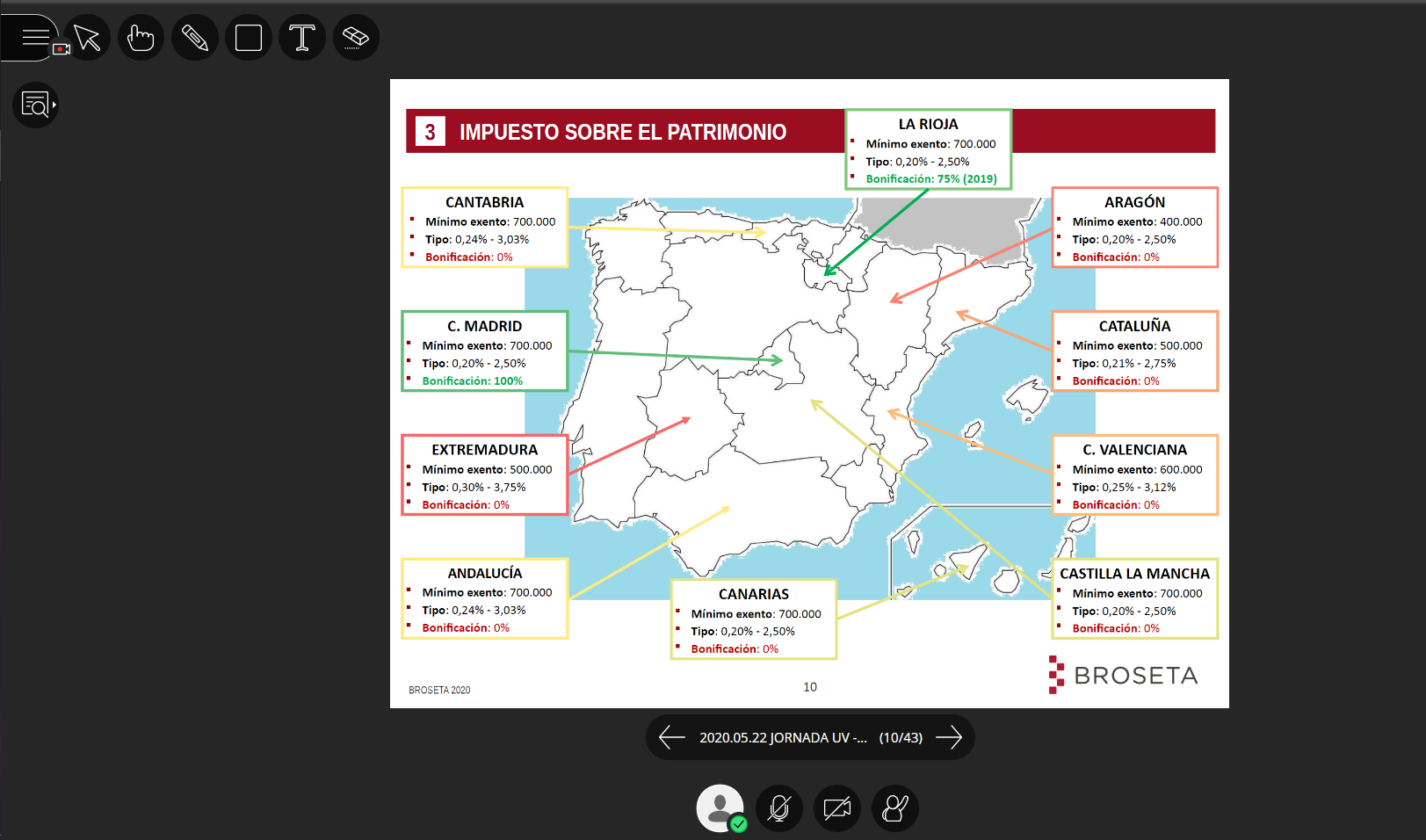

Continuó María analizando el Impuesto sobre el Patrimonio. Aunque no se trata de una figura muy gravosa, si el patrimonio no se encuentra bien estructurado si que puede provocar un importante impacto, tanto en el IP como en el ISD. El IP se encuentra cedido a las Comunidades Autónomas y en el caso de la Comunidad Valenciana este se encuentra en el rango medio-alto de tributación. La EF es un bien exento para el IP siempre que se cumplan unas determinadas condiciones, como ser bienes afectos a actividades económicas. Recalcó María la importancia de cumplir estas condiciones ya que se trasladan también al ISD. Los requisitos para que la EF quede exenta en el IP se resumen en:

- Tener actividad económica, que exista una ordenación de medios materiales y humanos.

- Participación mínima del 5% individual o del 20% del grupo familiar

- Que el sujeto ejerza funciones de dirección que supongan, al menos, el 50% de sus retribuciones.

Esto permitirá dejar exento de IP el porcentaje de patrimonio personal que corresponde a la EF y su actividad, y se verá trasladado al ISD, recordó María a nuestros alumnos.

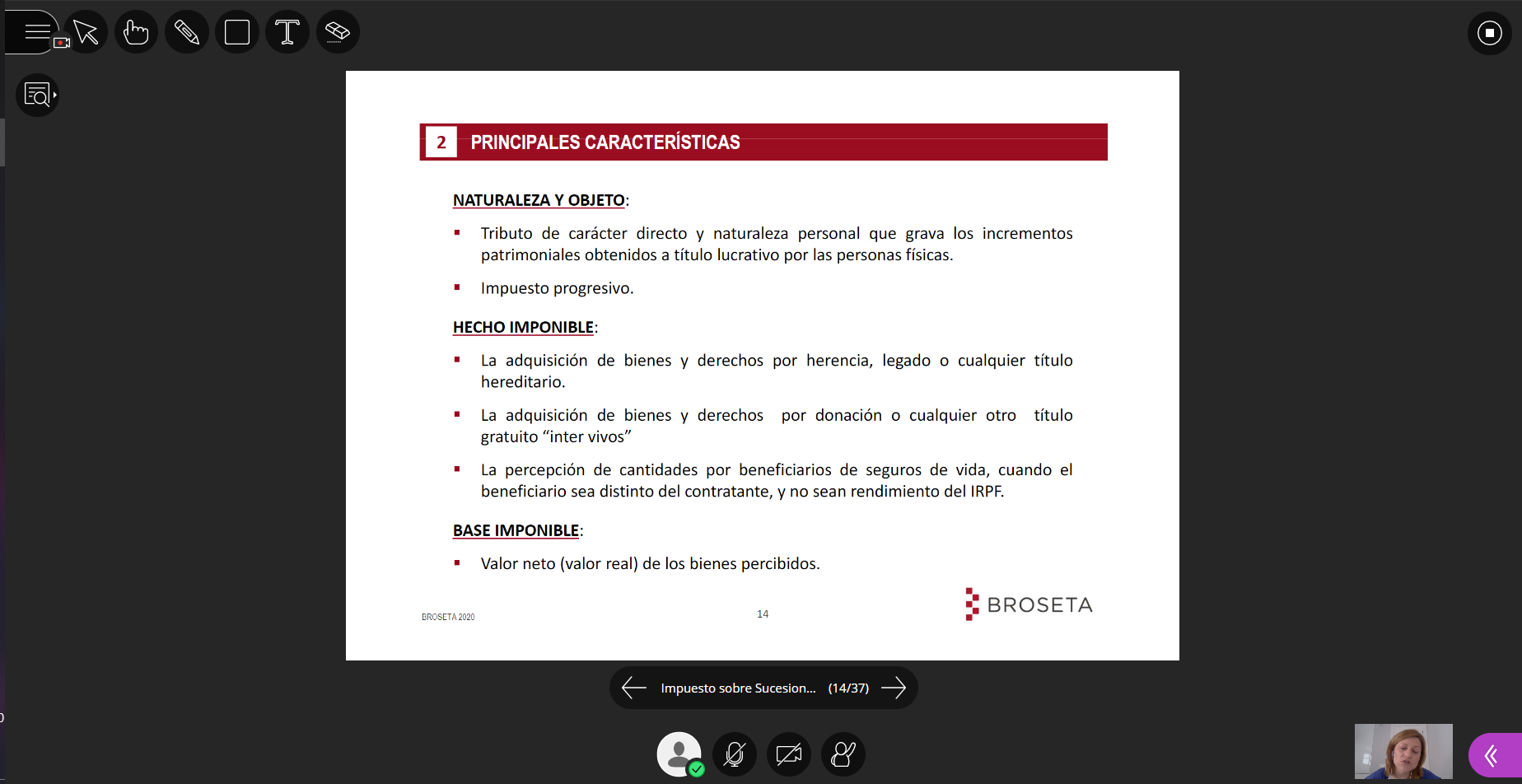

La sesión continuó analizando el impacto del Impuesto sobre Sucesiones y Donaciones. El ISD también se encuentra cedido a nivel autonómico y la Comunidad Valenciana se sitúa en niveles medios de este impuesto, que se encuentra bastante bonificado. María recordó el papel de la norma estatal como legislación supletoria en caso de que la normativa autonómica resultase mas gravosa. Una diferencia importante que comentó María a los alumnos es que el IP se basa en valores teóricos del patrimonio mientras el ISD se basa en valores reales o de mercado, lo que puede provocar importantes diferencias de valoración. María también comentó algunas particularidades del ISD que conviene tener en cuenta:

- Debe existir un lapso de 3 años en el caso de las Donaciones

- Para que se aplique la reducción por EF (mortis causa) debe existir un mantenimiento de la propiedad de la EF

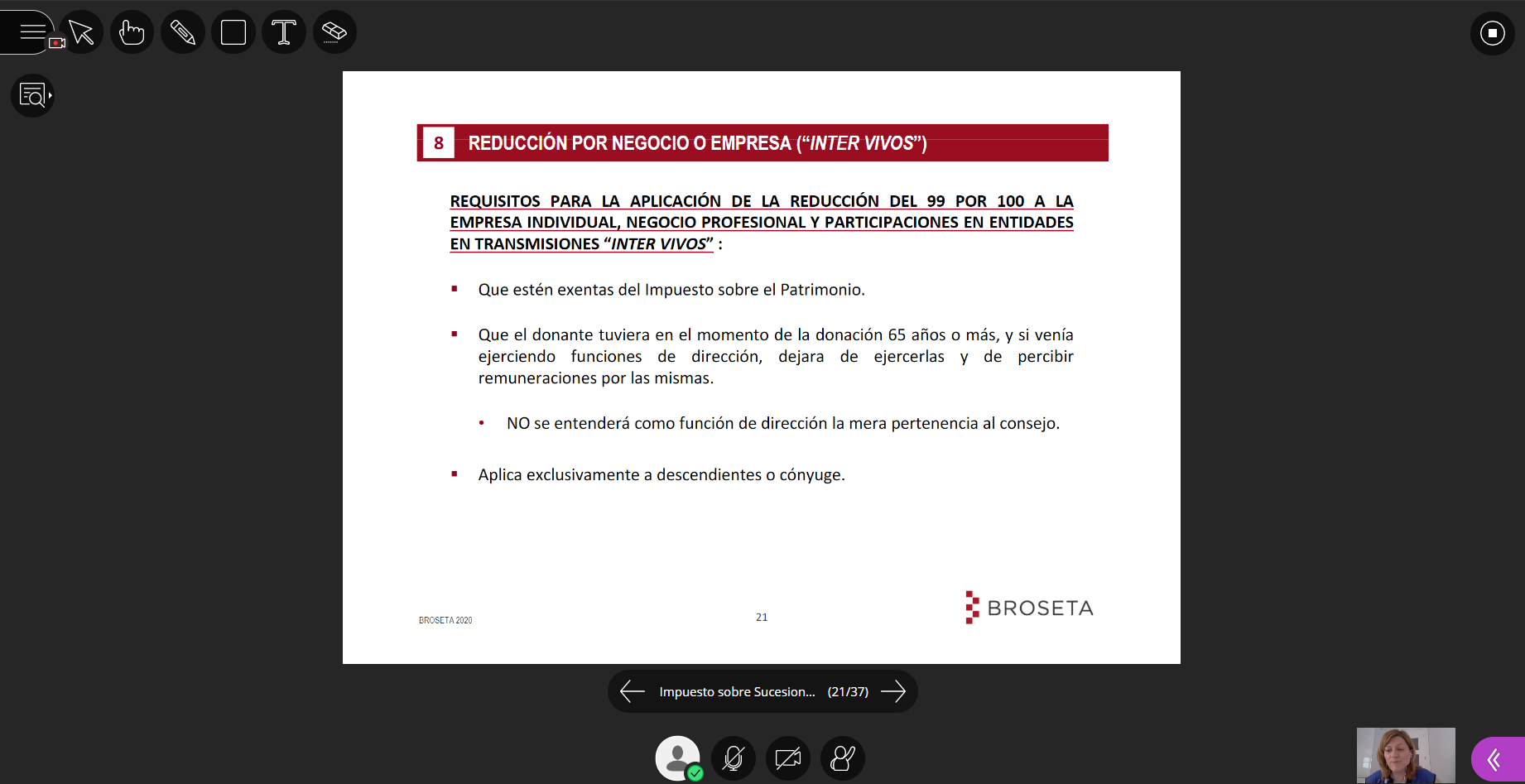

- La reducción por EF en el caso de Donaciones requiere que el donante sea mayor de 65 años y deje las funciones de dirección.

- En el caso de donaciones las participaciones no ajustan su valor, como si sucede en el caso de sucesiones, por lo que una venta posterior puede imputar una mayor plusvalía.

María concluyó contestando a las dudas que tuvieron nuestros alumnos. Al finalizar la sesión se emplazó a los alumnos al acto de clausura del curso que tendrá lugar el viernes, en formato virtual, y contará con la participación de profesores y alumnos.

Imatges: