La Càtedra d'Empresa Familiar de la Universitat de València en col·laboració amb l'Observatori sobre Govern, Estratègia i Competitivitat (GECE) presenten un nou Anàlisi GECE sota el títol “Quines comunitats autònomes estan més ben posicionades per a afrontar la vall econòmica del Covid-19?” promogut per Bankia i l'Institut Valencià d'Investigacions Econòmiques (IVIE), en el qual s'analitza i compara la capacitat de les regions espanyoles per a resistir la crisi econòmica generada pel coronavirus.

La Comunitat Valenciana està fortament condicionada per un dèficit d'empreses altament competitives. Compta amb un 1,7% menys d'empreses considerades altament competitives que la mitjana nacional, una bretxa que no mostra aparença de remuntar. Les empreses d'alta competitivitat de la regió, a més, estan fortament concentrades en el sector del comerç, un dels més afectats per les restriccions imposades davant el Covid19. Tampoc destaca la presència d'empreses altament competitives de València, Alacant i Castelló en sectors intensius en tecnologia i coneixement.

“La crisi provocada pel Covid-19 suposa un gran desafiament que ha posat en evidència les fortaleses i febleses de les empreses de cada regió”

Alejandro Escribá, investigador del Ivie i catedràtic de la Universitat de València.

A més, el pes de la riquesa generada i l'ocupació produïda per aquestes empreses, que són les més resilients davant situacions econòmiques difícils, ha caigut 3 punts percentuals en els últims cinc anys a nivell nacional, però a la Comunitat Valenciana aqueix descens ha sigut molt més pronunciat, amb 7,4 punts menys en el valor afegit i 5,5 punts menys en ocupació.

“En el cas de l'economia valenciana, l'escassetat relativa d'empreses altament competitives, el fort pes del comerç (compensat en part per la fortalesa del comerç agroalimentari), l'escassa intensitat tecnològica i de coneixement, i la insuficient grandària empresarial són assignatures pendents que llastren la capacitat de resposta. Aquestes febleses perduren des de fa anys, i aquesta crisi constitueix una nova oportunitat per a afrontar amb decisió un canvi de model sectorial i per a apostar pel creixement empresarial”, ha subratllat Escribá.

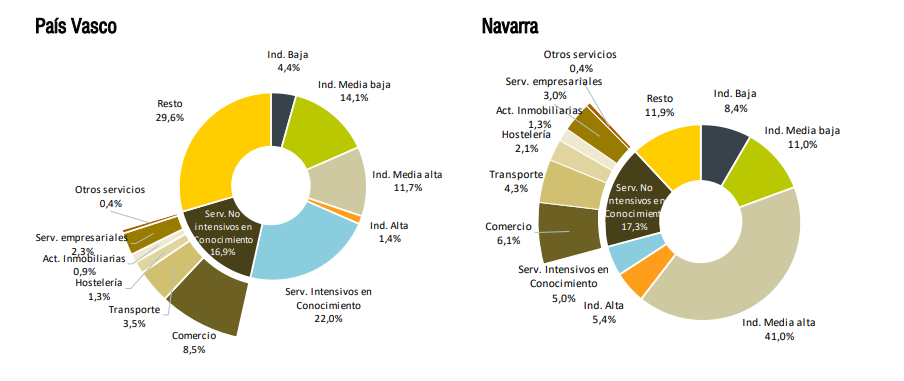

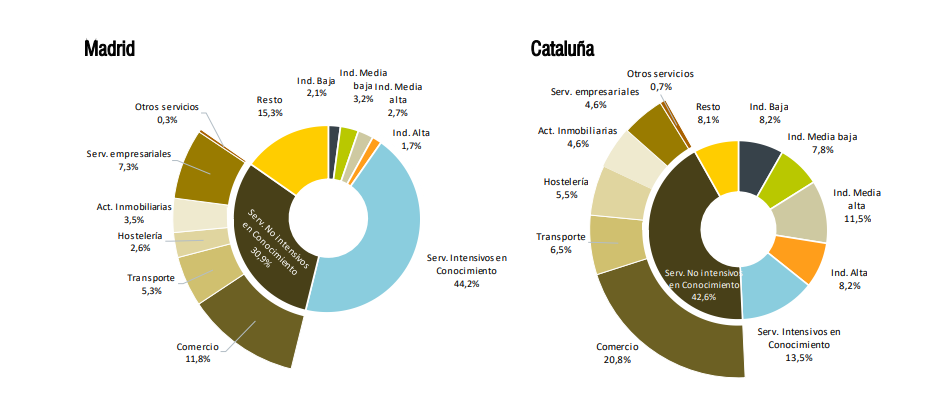

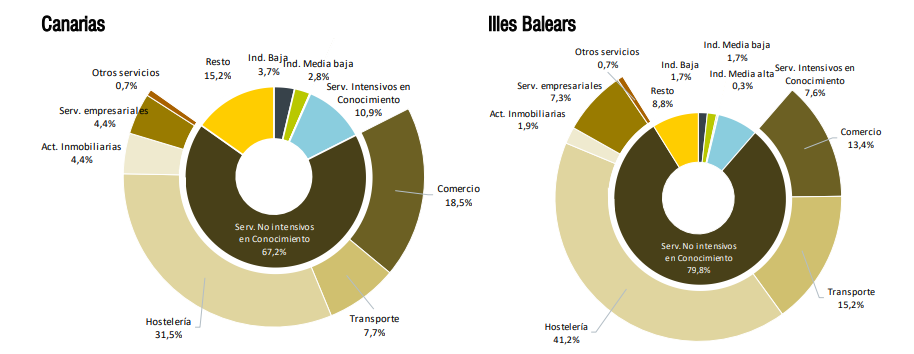

L'informe recull que les comunitats autònomes que compten amb un major percentatge d'empreses amb alts nivells de competitivitat i que, a més, disposen d'un teixit empresarial diversificat i amb companyies de major grandària i intensitat tecnològica són les que millor poden respondre a la crisi del Covid-19. A Espanya, set regions se situen per damunt de la mitjana quant a percentatge d'empreses altament competitives. Destaca Canàries, amb un 11,3% més de signatures competitives, seguida de Navarra, Balears, País Basc, La Rioja, Catalunya i Madrid.

En el conjunt d'Espanya, Navarra i País Basc són les comunitats situades en una posició més favorable per a afrontar l'actual situació, ja que, d'una banda, es troben entre les regions amb major percentatge d'empreses altament competitives (8,3% i 5,9% per damunt de la mitjana, respectivament), i per un altre, aquestes empreses d'alta competitivitat tenen una especialització sectorial diversificada, amb fort pes de la tecnologia i el coneixement.

En un punt intermedi per a afrontar la crisi se situen Madrid i Catalunya, amb nivells globals de competitivitat empresarial lleugerament per damunt de la mitjana. A més, les seues empreses més competitives pertanyen també a sectors d'alta intensitat en coneixement o indústries d'alta intensitat tecnològica.

Per contra, Canàries i Balears destaquen per comptar amb un percentatge d'empreses classificades com altament competitives molt superior a la mitjana (un 11,3% i un 7,2% més, respectivament). No obstant això, aquestes empreses es concentren fortament en el sector turístic, amb l'hostaleria com a principal generador de valor afegit. Aquesta especialització les col·loca en una posició més fràgil davant les restriccions a la mobilitat i limitacions d'activitat imposades per la pandèmia.

En aquest cas, l'impacte a curt termini del Covid-19 serà més intens, però si la crisi no s'allarga excessivament són moltes les empreses ben posicionades per a resistir i recuperar la seua activitat quan es resolga l'alarma sanitària.

Consulte l'Anàlisi GECE 1/2021 ací

Consulte les anteriors claus o informes GECE ací

Accedeix a la web de l'observatori GECE ací

___________________________________________________________

Pots consultar les notícies publicades per:

- El Mundo: El peso del comercio y la baja intensidad tecnológica de la industria limitan la respuesta de la economía ante la Covid

- El Temps: La vacuna de la competitivitat

- Bankia: El fuerte peso del comercio y la baja intensidad tecnológica de la industria limitan la respuesta de la economía valenciana ante la Covid-19

- Valencia Plaza: Menor competitividad e intensidad tecnológica lastran la respuesta de la Comunitat a la crisis, según el Ivie

- La Vanguardia: El peso del comercio y la baja intensidad tecnológica limitan a las empresas valencianas