Rafael Pla López

Les diferències entre Treball Garantit i Renda Bàsica són clares: el primer és un sistema pel qual es garanteix a tothom en edat laboral i condicions adients de salut un treball per a la realització d'activitats comunitàries, de cura de les persones o de formació, retribuides per un salari social no inferior al salari mínim interprofessional; la segona és una aportació en metàlic universal i incondicional que rebria cada ciutadà o ciutadana sense cap contraprestació i amb independència d'altres ingressos.

La

Renda Bàsica és compatible amb el Treball Garantit?

Ara bé, tot i ser clar que corresponen a dues concepcions clarament diferenciades i fins i tot contraposades, hi ha qui defensa que pogueren ser compatibles. En contra d'aquesta compatibilitat es pot argumentar que la Renda Bàsica és econòmicament inviable pel seu caràcter universal, i socialment injusta per la seua incondicionalitat (els treballadors serien explotats pels rendistes, tant els inversors capitalistes com els que cobren la Renda Bàsica sense treballar podent fer-ho, la qual prové necessàriament de la plusvalua extreta als treballadors), en tant que el Treball Garantit seria viable per proporcionar-se únicament a persones aturades i fins i tot sense subsidi, i socialment just en tant que qui rep una aportació de la societat aporta a aquesta el seu treball si està en condicions de fer-ho. Naturalment, viable no és equivalent a fàcil: el Treball Garantit requereix també un sistema fiscal adient per finançar-ho.

Cal aclarir que un sistema de Treball Garantit sí és compatible amb la garantia d'una renda mínima complementària per a les persones que no tinguen edat o salut per a treballar. Però aquesta renda mínima garantida, en no ser universal ni incondicional, no s'hauria de confondre amb una "Renda Bàsica".

Hi ha qui parla també de "renda bàsica en espècies" per a referirse als serveis públics universals i gratuïts. Aquests, certament, si són compatibles amb un sistema de Treball Garantit, però qualificar-los com a "renda bàsica" és confús, per tal com del que es tracta precisament és de desmercantilitzar aquests serveis públics, traguent-los fora de l'esfera del mercat, i no corresponen a una renda fixa, sinó que han d'atendre a cadascú segons les seues necessitats, com és especialment palés en el cas de la sanitat.

Precisant més sobre la inviabilitat econòmica de la Renda Bàsica (en metàlic, universal i incondicional), aquesta inviabilitat es refereix a la intenció de fer compatible una quantia determinada, usualment estimada en la meitat de la renda mitjana, amb un sistema de serveis públics universals i gratuïts de qualitat.

Pressió fiscal bruta per a la

Renda Bàsica

Resulta clar que si el 100% de la població ha de rebre una Renda Bàsica igual al 50% de la renda mitjana, aleshores s'hauria de dedicar a la mateixa el 50% de la renda total, cosa que requeriria exclusivament per a ella una pressió fiscal mitjana del 50%. Si a més estimem en un 40% el cost d'uns serveis públics universals i gratuïts de qualitat, aleshores la pressió fiscal mitjana total (no la taxa marginal superior) hauria de ser del 90%.

He escoltat arguments de que això no tindria en compte que la Renda Bàsica absorbiria altres prestacions, com la prestació d'atur. Però aquest argument no té fonament: no es tracta de que la Renda Bàsica supose per si mateixa un increment del 50% respecte a la situació actual, sinó de que, d'una o altra forma, s'hauria de dedicar a ella aqueix 50%. Per altra banda, uns serveis públics universals i gratuïts de qualitat, que per exemple inclourien la completa gratuïtat dels estudis universitaris, i naturalment la supressió dels copagaments o repagaments mèdics o farmacèutics, a més d'una atenció adient a la dependència i d'estendre's si és el cas a altres àmbits, com les comunicacions, el transport públic o l'habitatge social, certament requeriria un augment de les quantitats destinades a ells, amb una pressió fiscal mitjana que podem estimar en el 40% esmentat, sense abastar les prestacions en metàlic que sí s'inclourien dins de la Renda Bàsica. Cal subratllar, a més, que en tant que aquesta és incondicional no serviria per a sufragar la força de treball necessària per a la prestació de serveis públics, que per tant s'hauria de valorar a banda.

Pressió fiscal neta amb la Renda

Bàsica

Tanmateix, hi ha un altre argument que no he escoltat, però que sí té fonament: en tant que el 50% esmentat es tornaria en metàlic a la ciutadania, es pot considerar que la pressió fiscal mitjana neta efectiva seria del 40%. De fet, part de la Renda Bàsica es podria computar com a desgravació fiscal, i en la resta podria repercutir també directament en el consum individual sense tenir per tant els efectes depressius que podrien derivar-se d'una pressió fiscal efectiva del 90%.

Per a fixar idees, anem a suposar que, sense descomptar la Renda Bàsica, la pressió fiscal bruta seria constant i igual al 90%. Certament, seria difícil introduir una progressivitat en tal pressió fiscal bruta, per tal com inclús per a rendes molt elevades seria complicada una pressió fiscal superior al 90%, i certament en cap cas podria, naturalment, ser superior al 100%.

Suposem, per exemple, que la renda mitjana fora de 1400 unitats mensuals, i per tant la Renda Bàsica de 700. Aleshores qui cobrés la renda mitjana, després de descomptar-li el 90% i sumar-li la Renda Bàsica, es quedaria amb 140+700=840 unitats mensuals, de manera que la seua pressió fiscal neta seria de (1400-840)/1400=560/1400=40%. Però qui cobrés el doble de la renda mitjana, 2800 unitats mensuals, es quedaria amb 280+700=980, amb una pressió fiscal neta de (2800-980)/2800=1820/2800=65%. Qui cobrés deu vegades la renda mitjana, 14000 unitats mensuals, es quedaria amb 1400+700=2100, amb una pressió fiscal neta de (14000-2100)/14000=11900/14000=85%. I la pressió fiscal neta s'aproximaria al 90% per a ingressos molt elevats.

Pel contrari, els "mileuristes" que cobraren 1000 unitats mensuals es quedarien amb 100+700=800, amb una pressió fiscal neta de (1000-800)/1000=200/1000=20%. I qui cobrara 500 unitats mensuals es quedaria amb 50+700=750, amb una pressió fiscal neta negativa de (500-750)/500=-250/500=-50%. De manera que, encara que la pressió fiscal bruta no fos progressiva, la pressió fiscal neta sí ho seria.

De fet, si arrodonim a cèntims, qui cobrara 777'78 unitats mensuals es quedaria amb 77'78+700=777'78, de manera que la seua pressió fiscal neta seria zero. La pressió fiscal neta seria negativa amb ingressos inferiors, i positiva amb ingressos superiors.

Per tant, la Renda Bàsica per als ingressos previs superiors a 777'78 unitats mensuals seria únicament un mecanisme contable. Per exemple, per als "mileuristes" que cobraren 1000 unitats mensuals seria equivalent dir que s'els aplica un impost a la renda del 90% i s'els abona una Renda Bàsica de 700 que dir que s'els aplica un impost a la renda del 20%. En la pràctica, únicament tindrien una percepció neta aquells amb ingressos previs inferiors a 777'78 unitats mensuals, percepció igual a la Renda Bàsica de 700 menys l'impost a la renda prèvia del 90%. Per exemple, qui cobrés 500 unitats mensuals tindria una percepció neta de 700-450=250 unitats mensuals.

Pot argumentar-se, per tant, que la simple universalitat nominal de la Renda Bàsica podria ser viable sense més dificultats que la d'aplicar una fiscalitat neta fortament progressiva, que per altra banda també seria necessària per a un sistema de Treball Garantit i uns serveis públics universals i gratuïts de qualitat.

Les conseqüències de la

incondicionalitat de la Renda Bàsica

Tanmateix, cal considerar els efectes de la incondicionalitat de la Renda Bàsica. Enfront de l'argument usual que tal incondicionalitat tindria un efecte disuasori del treball, els seus defensors solen replicar que això suposa una concepció pesimista i egoista de l'ésser humà, que ells rebutgen. I en algun cas afirmen que el que pretenen és desmercantilitzar el treball, és a dir que la gent treballe voluntàriament sense estar forçat a fer-ho per a cobrar un salari, i amb una concepció àmplia del treball, no reduida al treball productiu i incloent activitats de cura de les persones. De fet, aquesta concepció àmplia del treball és compartida pel sistema de Treball Garantit, i la desmercantilització del treball pot considerar-se un propòsit encomiable. Però el problema és que la Renda Bàsica preten també en la pràctica la desmercantilització dels diners, cosa que és un oxímoron, una contradicció en els terminis.

Un vertader procés de desmercantilització hauria d'anar ampliant l'esfera de les activitats desmercantilitzades, cas dels serveis públics universals i gratuïts, i amb això anar reduint l'esfera de la circulació dels diners. Però durant aquest procés hi hauran necessitats que encara s'hauran de cobrir a canvi de diners, cosa precisament que requereix la retribució dinerària del treball per aconseguir-ho. Solament amb una completa desmercantilització de la societat podrà desmercantilitzar-se plenament el treball al temps que s'arriba a l'abolició dels diners. I naturalment, en tal societat no podria haver ni salaris ni Renda Bàsica.

Per a que això siga viable caldria una automatització de totes les activitats pesades i rutinàries, reduïnt així el treball a una activitat lliure d'autorealització al temps que de satisfacció de necessitats socials, fent realitat el principi de que la satisfacció de les necessitats de cadascú siga la condició per a la satisfacció de les necessitats de tothom, que per a Karl Marx era u dels trets definitoris del comunisme.

Però en tant s'arribe a això, hi haurà activitats socialment necessàries que no es faran per gust, sinó que requeriran d'una compensació salarial per fer-les.

Certament, ja en l'actualitat hi ha treballs, per exemple artístics o d'investigació, que es poden viure com una forma d'autorealització personal i fer-se per "amor a l'art". I s'enten que els seus practicants puguen pensar que cobrar una Renda Bàsica incondicional no seria disuasòria per a treballar. Però això no pot generalitzar-se a tots els treballs actualment necessaris.

I el problema és que actualment la majoria dels treballs poc pagats són precisament treballs que no es realitzen per gust, sinó únicament per la compensació de la seua retribució. I precisament aquests treballs són per als que en un sistema de Renda Bàsica hi hauria menor diferència de renda entre fer-los o no fer-los. Per exemple, i d'acord amb l'anterior descripció, per a un "mileurista" el fet de treballar suposaria cobrar en total 800 unitats mensuals netes, únicament 100 per damunt del que cobraria sense treballar, percebint únicament la Renda Bàsica de 700. I per tan és previssible que una part significativa dels "mileuristes" arriben a la conclusió de que no els ix a compte treballar per exemple 35 hores setmanals per cobrar únicament 100 unitats més al mes, i per tant optarien per deixar de treballar i limitar-se a cobrar la Renda Bàsica.

Ara bé, el fet que una part significativa de la població treballadora, especialment amb salaris baixos, abandonés el treball, tindria com a conseqüència immediata una disminució de la riquesa social generada i de la renda total, i per tant de la renda mitjana. Si es manté la mateixa pressió fiscal bruta del 90%, assignant el 50% a la Renda Bàsica i el 40% a la resta de necessitats socials i de manteniment públic, això suposaria una disminució tant de l'import de la Renda Bàsica com de la qualitat dels serveis públics. Intentar evitar-ho incrementant la pressió fiscal bruta per damunt del 90% portaria a agreujar la situació, i recòrrer a l'endeutament no seria sostenible. El resultat previsible seria una disminució de la qualitat de vida de bona part de la població, i la impossibilitat d'acomplir l'objetiu de que tothom visqués dignament que era precisament el propòsit de la Renda Bàsica.

Simulació de l'evolució de la

distribució de la renda amb una Renda Bàsica

Per a fer una simulació de la possible evolució dels nivells de renda, podem suposar per a simplificar que la probabilitat de romandre en el treball anara des d'un 0% entre els que obtingueren una renda neta total igual a la Renda Básica, fins al 100% entre aquells que obtingueren com a mínim una renda neta total que dupliqués la Renda Bàsica. Naturalments, els primers serien aquells que no tingueren ingressos previs. I els segons serien els que tingueren uns ingressos previs iguals al qúintuplo de la renda mitjana, decuplicant així la Renda Bàsica, de manera que al pagar un 90% es quedaren amb una quantitat igual a la Renda Bàsica, i al rebre aquesta la duplicaren.

Suposarem ara que per a rendes intermèdies entre aquests dos valors la probabilitat de romandre en el treball varie linealment. Aleshores, amb una renda mitjana de 1400 unitats mensuals i una Renda Bàsica de 700, aquells que cobraren com a mínim 7000 unitats mensuals, quedarien com a

mínim amb

700+700=1400 de renda neta total, i romandrien sempre en el

treball. I per a rendes inferiors r la probabilitat de romandre en el

treball seria r/7000.

mínim amb

700+700=1400 de renda neta total, i romandrien sempre en el

treball. I per a rendes inferiors r la probabilitat de romandre en el

treball seria r/7000.Prendrem també una distribució inicial de la renda entre la població, prèvia a l'asignació de la Renda Bàsica, amb una probabilitat zero per a renda zero i per a renda infinit, amb mitjana 1400. Aquesta podria ser

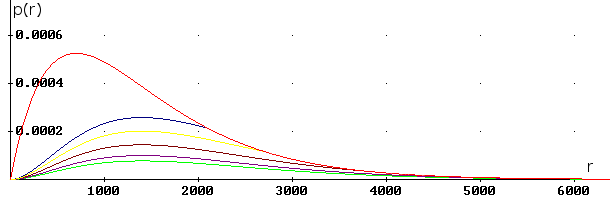

(A) p(r)=(r/490000)·e(-r/700), corresponent a la línia roja de la figura adjunta.

Aleshores, per a calcular la probabilitat d'una renda r entre 0 i 7000 després que la proporció corresponent abandonés el trebal caldria multiplicar p(r) per r/7000, obtenint així la distribució represe

ntada per la línia

verda en la figura adjunta (la proporció dels que no tingueren

ingressos propis i percebiren únicament la Renda Bàsica, no

representada en la figura, seria del 80%). Amb aquesta distribució, la

renda mitjana passaria a ser de 419'54 unitats mensuals, i per tant la

Renda Bàsica es reduiria a 209'77.

ntada per la línia

verda en la figura adjunta (la proporció dels que no tingueren

ingressos propis i percebiren únicament la Renda Bàsica, no

representada en la figura, seria del 80%). Amb aquesta distribució, la

renda mitjana passaria a ser de 419'54 unitats mensuals, i per tant la

Renda Bàsica es reduiria a 209'77.Ara bé, això implicaria que aleshores cobrant 2097'7 unitats mensuals es percebria el doble d'aquesta Renda Bàsica reduïda, no tenint motius per abandonar el treball. Suposant que es pogués recuperar el treball i la retribució anterior al canviar la motivació per abandonar-ho, s'arribaria a una nova distribució de la renda resultant de multiplicar p(r) per r/2097'7, distribució representada en la figura per la línia blava, a la qual correspondria una renda mitjana de 1086'88 unitats mensuals.

Aplicant iteracions succesives obtindriems les distribucions de probabilitat de la renda corresponents respectivament a les línies morada (amb una renda mitjana de 537'27) i groga (amb una renda mitjana de 952'65) de la figura adjunta.

La successió de distribucions convergiria cap a la representada per la línia marrona, a la qual correspon una renda mitjana de 749'68 unitats mensuals, amb una proporció del 63% sense ingressos propis que percebrien una Renda Bàsica de 374'84. Aquesta seria per tant la Renda Bàsica aritmèticament sostenible, a costa d'un empobriment global de la societat d'un 53'5% (avaluat pel quocient entre la renda mitjana final i la inicial), que patirien fonamentalment les persones de rendes inferiors, per tal com les de rendes elevades podrien recòrrer previsiblement a serveis com una educació i sanitat privada al marge del minvat sistema de serveis públics universals i gratuïts.

Naturalment, l'evolució de la renda podria ser diferent amb unes taxes diferents d'abandonament del treball o amb una distribución inicial diferent de la renda.

Observem que la primera distribució inicial (A) es pot considerar una plena ocupació fictícia, per tal com considera ingressos previs molt petits, que podrien correspondre a treballs a temps parcial molt reduïts. Tanmateix, sabem que des d'ámbits governamentals s'utilitza aquesta ficció per adulterar les xifres de l'atur, considerant com ocupades a persones amb jornades molt reduïdes, quan realment s'haurien de considerar també aturades a temps parcial; és a dir, algún que treballe el 10% d'una jornada a temps complet seria pròpiament 10% ocupat i 90% aturat.

Suposarem ara (B) que s'estableix un salari mínim efectiu, que es podria fixar en la quantitat a partir de la qual hi ha una pressió fiscal neta positiva (777'78 unitats mensuals, tal com hem indicat, amb una renda mitjana de 1400 i una Renda Bàsica de 700), i que aquest salari mínim fa aflorar l'atur encobert, de manera que la renda total entre 0 i 777'78, que cobraria un 30'5% de la població, es distribueix en quantitats de 777'78 unitats mensuals entre un 5'6% aflorant un 24'9% d'atur.

Aleshores l'evolució de la renda mitjana convergiria cap a 743'14 unitats mensuals, amb un 65'7% sense ingressos propis que percebrien una Renda Bàsica de 371'57 unitats mensuals, amb un empobriment global d'un 53%.

Suposem ara una distribució inicial de rendes més desigual, amb una menor probabilitat per a les rendes mitjanes i superior per a les rendes inferiors i superiors. Aleshores, suposarem (C)

p(r)=(0'00366162·e-(r+5972'5)2/(777'78·7000)+3'66966·10-9.e-(r-6586'67)2/(777'78·7000))·r ,

corresponent

a la línia roja de la figura adjunta, amb renda mitjana 1400, obtinguda

sumant distribucions de renda mitjana respectivament 778 i 7000. En

aquest cas, la distribució de renda convergiria cap a la representada

per la línia blava, amb una renda mitjana de 863 unitats mensuals, amb

una proporció del 74% sense ingressos propis que percebrien una Renda

Bàsica de 431'5 unitats mensuals, amb un empobriment global

d'un 61'6%.

corresponent

a la línia roja de la figura adjunta, amb renda mitjana 1400, obtinguda

sumant distribucions de renda mitjana respectivament 778 i 7000. En

aquest cas, la distribució de renda convergiria cap a la representada

per la línia blava, amb una renda mitjana de 863 unitats mensuals, amb

una proporció del 74% sense ingressos propis que percebrien una Renda

Bàsica de 431'5 unitats mensuals, amb un empobriment global

d'un 61'6%.Si a partir de la distribució desigual inicial descrita s'estableix (D) un salari mínim efectiu de 777'78 unitats mensuals que fa aflorar l'atur encober, de manera que la renda total entre 0 i 777'78, que cobraria un 52'86% de la població, es distribueix en quantitats de 777'78 unitats mensuals entre un 30'45% aflorant un 22'41% d'atur, l'evolució de la renda mitjana convergiria cap a 886 unitats mensuals, amb un 74% sense ingressos propis que percebrien una Renda Bàsica de 443 unitats mensuals, amb un empobriment global d'un 63'3%

Resumirem en aquest quadre els resultats obtinguts:

| distribució inicial de la renda | renda mitjana final | sense ingressos propis | Renda Bàsica final | empobriment global |

| (A) plena ocupació fictícia | 749'68 | 63% | 374'84 | 53'5% |

| (B) salari mínim de 777'78 | 743'14 | 65'7% | 371'57 | 53% |

| (C) distribució desigual | 863 | 74% | 431'5 | 61'6% |

| (D) " amb salari mínim de 777'78 | 886 | 74% | 443 | 63'3% |

Veiem per tant que els resultats són similars inclús partint de diferents condicions inicials. Podem examinar ara les conseqüencies de tenir taxes diferents d'abandonament del treball.

.

Suposem que, mantenint-se en els extrems els valors de la probabilitat de romandre en el treball, aquesta probabilitat varia de forma quadràtica inversa amb la renda r, de manera que amb una renda mitjana de 1400 unitats mensuals aquesta probabilitat fos de l'arrel quadrada de r/7000. En aquest cas, a partir de la distribució inicial de la renda del cas A, l'evolució de la renda mitjana convergiria cap a 907'9 unitats mensuals, amb un 47'9% sense ingressos propis que percebrien una Renda Bàsica de 453'95 unitats mensuals, amb un empobriment global d'un 64'9%. La tendència per tant és la mateixa, però més atenuada, com era previsible al ser menor la taxa d'abandonament del treball.

Si, pel contrari, la probabilitat de romandre en el treball varia de forma quadràtica directa amb la renda r, de manera que amb una renda mitjana de 1400 unitats mensuals aquesta probabilitat fos del quadrat de r/7000. l'evolució de la renda mitjana convergiria molt lentament i amb gran oscilacions cap a 630'53 unitats mensuals, amb un 74'4% sense ingressos propis que percebrien una Renda Bàsica de 315'27 unitats mensuals, amb un empobriment global d'un 45%. En aquest cas, per tant, l'empobriment s'agreuja, com era previsible al ser major la taxa d'abandonament del treball.

Sense dades estadístiques experimentals de l'aplicació de la Renda Bàsica és difícil saber quina seria la taxa real d'abandonament del treball arran de la mateixa. Però és plausible que aquesta taxa siga major en condicions de forta protecció social, amb un serveis públics universals i gratuïts de qualitat. Per tant, amb les condicions suposades podem estimar com evolucions plausibles les indicades en la tabla, corresponents a una taxa linial.

Contramesures des de la Renda Bàsica

Estudiarem ara possibles contramesures per a intentar evitar o paliar el procés que hem descrit, des del manteniment d'una Renda Bàsica, universal i incondicional:

Abolició del capitalisme:

Un argument habitual dels defensors de la Renda Bàsica és que la seua implantació generaria unes condicions de negociació més favorables per a la classe treballadora. En aquest sentit, per tal d'evitar l'abandonament del treball amb salaris baixos, possibilitat per l'existència de la Renda Bàsica, podria generar-se una forta pressió per augments salarials, que podria expressar-se en un augment significatiu del salari mínim efectiu. Aquest augment, tanmateix, està limitat per la renda mitjana de la població activa. En el cas més favorable, per tant, el salari mínim es faria igual a aquesta renda mitjana, cosa que suposaria un igualitarisme radical entre tothom que no es limite a percebre la Renda Bàsica, i en la pràctica l'abolició del capitalisme.

Si el punt de partida en el moment de la implantació de la Renda Bàsica fos la distribució inicial de la renda del cas A, aquest igualitarisme suposaria un salari universal de 1400 unitats mensuals. Però com la probabilitat de romandre en el treball seria de 1400/7000 = 1/5, la renda mitjana es reduiria a 1400/5 = 280 unitats mensuals, i per tant la Renda Bàsica a 140 unitats mensuals. Però en aquestes condicions el salari anterior de 1400 suposaria, deduït l'impost del 90%, una renda neta de 140+140=280 unitats mensuals, duplicant la nova Renda Bàsica, de manera que tothom voldria recuperar el treball abandonat, i per tant es recuperaria la renda mitjana global de 1400 unitats mensuals. Però a partit d'aquesta es repetiria el procés, de manera que la renda mitjana global oscilaria repetidament entre 1400 i 280 unitats mensuals.

Suposem ara que el punt de partida en el moment de la implantació de la Renda Bàsica fos la distribució inicial de la renda del cas B, en el qual la població activa inicial seria un 75'1% del total, i per tant la renda mitjana bruta d'aquesta població activa seria 1400/0'751 = 1864'18 unitats mensuals, i la seua probabilitat de romandre en el treball de 1864'18/7000 = 26'6%, reduint-se per tant la renda mitjana global a 1400·0'266 = 372'84, amb una nova Renda Bàsica de 186'42 unitats mensuals. I de nou, en aquestes condicions el salari anterior de 1864'18 suposaria, deduit l'impost del 90%, una renda neta de 186'42+186'42=372'84 unitats mensuals, duplicant la nova Renda Bàsica, de manera que tothom voldria recuperar el treball abandonat, i per tant es recuperaria la renda mitjana global de 1400 unitats mensuals, i a partir d'aquesta es repetiria el procés, de manera que la renda mitjana global oscilaria repetidament entre 1400 i 372'84 unitats mensuals.

Naturalment, es podriem evitar les oscilacions si s'acordés fixar la Renda Bàsica en el valor inferior (140 en el primer cas i 186'42 en el segon), desvinculant-la de la renda mitjana actual. En aquest cas, tothom que tingués treball el mantindria: el 100% de la població en el primer cas, amb una renda neta de 280 unitats mensuals, i el 75'1% de la població en el segon cas, amb una renda neta de 372'84 unitats mensuals, amb un 24'9% que percebria únicament la Renda Bàsica de 186'42 unitats mensuals, però subvencionant plenament en ambdos casos els serveis públics en evitant l'empobriment global. En la pràctica, aquesta Renda Bàsica es reduiria a un escàs subsidi d'atur per als que inicialment no tingueren treball, en el segon cas.

Abolició del treball asalariat:

Una estratègia diferent per a evitar la deterioració de les condicions de vida derivades de retallades en els serveis públics seria augmentar la pressió fiscal per tal de mantenir la seua subvenció. Tanmateix, les possibilitats de fer-ho serien molt limitades: partint d'un 90% de pressió fiscal bruta, lògicament no es podria elevar la pressió fiscal per damunt del 100%. I a l'incrementar la pressió fiscal bruta, el guany per damunt de la Renda Bàsica pel fet de treballar seria menor encara. En el cas límit, amb una pressió fiscal del 100% tothom percebria únicament la Renda Bàsica. Això significaria en la pràctica la desaparició del treball asalariat, per tal com ningú treballaria a canvi d'un salari. Però en aquestes condicions, la renda mitjana valorada en terminis monetaris seria zero. És a dir, que junt amb el treball asalariat desapareixerien també els diners, i per tant la mateixa Renda Bàsica.

Significaria això l'afonament de qualsevol economia? Bé, certament desapareixeria l'economia de mercat en totes les seues formes, però podrien continuar existint formes de treball que no es feren per percebre un salari, sinó com a forma d'autorealització personal i compromís ètic amb la societat. Aixó, clar, solament seria viable amb la completa automatització de totes les tasques pesades i rutinàries, si, com va dir el seu dia Radovan Richta ("Progreso técnico y democracia", ed.Comunicación, pàgina 28), "en el punto más alto del desarrollo tecnològico, el trabajo humano se convierte en una actividad creativa". Clar que fins que no s'arribés a aquesta situació no seria viable aquest tipus d'economia.

Abolició de l'Estat:

Una opció contraria a l'anterior seria reduir o, en el cas límit, suprimir completament la subvenció pública dels serveis públics. En la seua forma més extrema, la fiscalitat es dedicaria únicament al pagament de la Renda Bàsica, de manera que la pressió fiscal bruta seria del 50%, i la pressió fiscal neta del 0%, amb una completa privatització dels serveis públics, inclosa la seguretat. Pot discutir-se la viabilitat d'aixó, per tal com tampoc hi hauria instruments de l'Estat per organitzar la fiscalitat, però ho suposarem així exclusivament a efectes de la simulació.

Suposant una renda mitjana de 1400 unitats mensuals i una Renda Bàsica de 700, aquells que tingueren uns ingressos propis iguals a la renda mitjana pagarien 700 unitats mensuals d'impostos i rebrien 700 de la Renda Bàsica, resultant per tant amb uns ingressos nets de 1400 que duplicarien la Renda Mitjana i per tant, segons els nostres supostos, no tindrien motivacions per abandonar el treball. Aquells amb ingressos superior a la renda mitjana tindrien una pressió fiscal neta positiva, i aquells amb ingressos inferiors una pressió fiscal neta negativa, però al no arribar a duplicar la Renda Bàsica abandonarien el treball amb una certa probabilitat.

Tanmateix, en absència de serveis públics gratuïts hauria una forta pressió per mantenir el treball encara que els seus guanys diferencials foren petits. Podem suposar per tant que la probabilitat de manteniment del treball fora l'arrel quadrada dels seus ingressos propis dividits per la renda mitjana. Per exemple, un "mileurista" amb 1000 unitats mensuals d'ingressos propis pagaria 500 d'impostos i rebria 700 de la Renda Bàsica, tenint per tant una renda neta de 1000-500+700=1200 unitats mensuals, i la seua probabilitat de romandre al treball seria de l'arrel quadrada de 1000/1400, és a dir del 84'5%.

Amb una distribució inicial de la renda de p(r)=(r/490000)·e(-r/700) (cas A), l'evolució de la renda mitjana convergiria cap a 1319'8 unitats mensuals, amb un 15'8% sense ingressos propis que percebrien una Renda Bàsica de 659'9 unitats mensuals, amb un empobriment global d'un 94'3%.

Suposem ara, com a opció més realista, que es manté una pressió fiscal mitjana neta d'un 10% per atendre funcions bàsiques de l'Estat, com la mateixa fiscalitat (però amb el somni neoliberal de la privatització de tots els serveis públics).

En aquest cas, l'evolució de la renda mitjana convergiria cap a 1290'04 unitats mensuals, amb un 19'55% sense ingressos propis que percebrien una Renda Bàsica de 645'02 unitats mensuals, amb un empobriment global d'un 92'1%.

Podriem estimar que aquesta opció seria viable, però a costa de que cadascú hagués d'abonar la totalitat dels serveis que rebera, inclosa educació i sanitat, amb el conseqüent perjudici per a les condicions de vida del sector de la població amb menors ingressos.

Estudiarem ara possibles contramesures per a intentar evitar o paliar el procés que hem descrit, des del manteniment d'una Renda Bàsica, universal i incondicional:

Abolició del capitalisme:

Un argument habitual dels defensors de la Renda Bàsica és que la seua implantació generaria unes condicions de negociació més favorables per a la classe treballadora. En aquest sentit, per tal d'evitar l'abandonament del treball amb salaris baixos, possibilitat per l'existència de la Renda Bàsica, podria generar-se una forta pressió per augments salarials, que podria expressar-se en un augment significatiu del salari mínim efectiu. Aquest augment, tanmateix, està limitat per la renda mitjana de la població activa. En el cas més favorable, per tant, el salari mínim es faria igual a aquesta renda mitjana, cosa que suposaria un igualitarisme radical entre tothom que no es limite a percebre la Renda Bàsica, i en la pràctica l'abolició del capitalisme.

Si el punt de partida en el moment de la implantació de la Renda Bàsica fos la distribució inicial de la renda del cas A, aquest igualitarisme suposaria un salari universal de 1400 unitats mensuals. Però com la probabilitat de romandre en el treball seria de 1400/7000 = 1/5, la renda mitjana es reduiria a 1400/5 = 280 unitats mensuals, i per tant la Renda Bàsica a 140 unitats mensuals. Però en aquestes condicions el salari anterior de 1400 suposaria, deduït l'impost del 90%, una renda neta de 140+140=280 unitats mensuals, duplicant la nova Renda Bàsica, de manera que tothom voldria recuperar el treball abandonat, i per tant es recuperaria la renda mitjana global de 1400 unitats mensuals. Però a partit d'aquesta es repetiria el procés, de manera que la renda mitjana global oscilaria repetidament entre 1400 i 280 unitats mensuals.

Suposem ara que el punt de partida en el moment de la implantació de la Renda Bàsica fos la distribució inicial de la renda del cas B, en el qual la població activa inicial seria un 75'1% del total, i per tant la renda mitjana bruta d'aquesta població activa seria 1400/0'751 = 1864'18 unitats mensuals, i la seua probabilitat de romandre en el treball de 1864'18/7000 = 26'6%, reduint-se per tant la renda mitjana global a 1400·0'266 = 372'84, amb una nova Renda Bàsica de 186'42 unitats mensuals. I de nou, en aquestes condicions el salari anterior de 1864'18 suposaria, deduit l'impost del 90%, una renda neta de 186'42+186'42=372'84 unitats mensuals, duplicant la nova Renda Bàsica, de manera que tothom voldria recuperar el treball abandonat, i per tant es recuperaria la renda mitjana global de 1400 unitats mensuals, i a partir d'aquesta es repetiria el procés, de manera que la renda mitjana global oscilaria repetidament entre 1400 i 372'84 unitats mensuals.

Naturalment, es podriem evitar les oscilacions si s'acordés fixar la Renda Bàsica en el valor inferior (140 en el primer cas i 186'42 en el segon), desvinculant-la de la renda mitjana actual. En aquest cas, tothom que tingués treball el mantindria: el 100% de la població en el primer cas, amb una renda neta de 280 unitats mensuals, i el 75'1% de la població en el segon cas, amb una renda neta de 372'84 unitats mensuals, amb un 24'9% que percebria únicament la Renda Bàsica de 186'42 unitats mensuals, però subvencionant plenament en ambdos casos els serveis públics en evitant l'empobriment global. En la pràctica, aquesta Renda Bàsica es reduiria a un escàs subsidi d'atur per als que inicialment no tingueren treball, en el segon cas.

Abolició del treball asalariat:

Una estratègia diferent per a evitar la deterioració de les condicions de vida derivades de retallades en els serveis públics seria augmentar la pressió fiscal per tal de mantenir la seua subvenció. Tanmateix, les possibilitats de fer-ho serien molt limitades: partint d'un 90% de pressió fiscal bruta, lògicament no es podria elevar la pressió fiscal per damunt del 100%. I a l'incrementar la pressió fiscal bruta, el guany per damunt de la Renda Bàsica pel fet de treballar seria menor encara. En el cas límit, amb una pressió fiscal del 100% tothom percebria únicament la Renda Bàsica. Això significaria en la pràctica la desaparició del treball asalariat, per tal com ningú treballaria a canvi d'un salari. Però en aquestes condicions, la renda mitjana valorada en terminis monetaris seria zero. És a dir, que junt amb el treball asalariat desapareixerien també els diners, i per tant la mateixa Renda Bàsica.

Significaria això l'afonament de qualsevol economia? Bé, certament desapareixeria l'economia de mercat en totes les seues formes, però podrien continuar existint formes de treball que no es feren per percebre un salari, sinó com a forma d'autorealització personal i compromís ètic amb la societat. Aixó, clar, solament seria viable amb la completa automatització de totes les tasques pesades i rutinàries, si, com va dir el seu dia Radovan Richta ("Progreso técnico y democracia", ed.Comunicación, pàgina 28), "en el punto más alto del desarrollo tecnològico, el trabajo humano se convierte en una actividad creativa". Clar que fins que no s'arribés a aquesta situació no seria viable aquest tipus d'economia.

Abolició de l'Estat:

Una opció contraria a l'anterior seria reduir o, en el cas límit, suprimir completament la subvenció pública dels serveis públics. En la seua forma més extrema, la fiscalitat es dedicaria únicament al pagament de la Renda Bàsica, de manera que la pressió fiscal bruta seria del 50%, i la pressió fiscal neta del 0%, amb una completa privatització dels serveis públics, inclosa la seguretat. Pot discutir-se la viabilitat d'aixó, per tal com tampoc hi hauria instruments de l'Estat per organitzar la fiscalitat, però ho suposarem així exclusivament a efectes de la simulació.

Suposant una renda mitjana de 1400 unitats mensuals i una Renda Bàsica de 700, aquells que tingueren uns ingressos propis iguals a la renda mitjana pagarien 700 unitats mensuals d'impostos i rebrien 700 de la Renda Bàsica, resultant per tant amb uns ingressos nets de 1400 que duplicarien la Renda Mitjana i per tant, segons els nostres supostos, no tindrien motivacions per abandonar el treball. Aquells amb ingressos superior a la renda mitjana tindrien una pressió fiscal neta positiva, i aquells amb ingressos inferiors una pressió fiscal neta negativa, però al no arribar a duplicar la Renda Bàsica abandonarien el treball amb una certa probabilitat.

Tanmateix, en absència de serveis públics gratuïts hauria una forta pressió per mantenir el treball encara que els seus guanys diferencials foren petits. Podem suposar per tant que la probabilitat de manteniment del treball fora l'arrel quadrada dels seus ingressos propis dividits per la renda mitjana. Per exemple, un "mileurista" amb 1000 unitats mensuals d'ingressos propis pagaria 500 d'impostos i rebria 700 de la Renda Bàsica, tenint per tant una renda neta de 1000-500+700=1200 unitats mensuals, i la seua probabilitat de romandre al treball seria de l'arrel quadrada de 1000/1400, és a dir del 84'5%.

Amb una distribució inicial de la renda de p(r)=(r/490000)·e(-r/700) (cas A), l'evolució de la renda mitjana convergiria cap a 1319'8 unitats mensuals, amb un 15'8% sense ingressos propis que percebrien una Renda Bàsica de 659'9 unitats mensuals, amb un empobriment global d'un 94'3%.

Suposem ara, com a opció més realista, que es manté una pressió fiscal mitjana neta d'un 10% per atendre funcions bàsiques de l'Estat, com la mateixa fiscalitat (però amb el somni neoliberal de la privatització de tots els serveis públics).

En aquest cas, l'evolució de la renda mitjana convergiria cap a 1290'04 unitats mensuals, amb un 19'55% sense ingressos propis que percebrien una Renda Bàsica de 645'02 unitats mensuals, amb un empobriment global d'un 92'1%.

Podriem estimar que aquesta opció seria viable, però a costa de que cadascú hagués d'abonar la totalitat dels serveis que rebera, inclosa educació i sanitat, amb el conseqüent perjudici per a les condicions de vida del sector de la població amb menors ingressos.

L'alternativa del Treball Garantit: eliminar la incondicionalitat

L'alternativa del Treball Garantit suposa essencialment suprimir la característica més problemàtica de la Renda Bàsica: la incondicionalitat, que en un marc de serveis públics també universals i gratuïts porta a abandonaments del treball que condueixen a un empobriment global. La universitat és menys problemàtica, en tant que a partir d'uns determinats ingressos es redueix en la práctica a un procediment contable per determinar els impostos nets, a partir en el seu cas d'una taxa única i el desgravament d'una quantitat constant.

Per facilitar la comparació suposarem les mateixes condicions inicials i el mateix sistema fiscal. Tanmateix, caldria fer alguna correcció: En tant que la prestació en metàlic ve acompanyada de la realització d'un treball social, aquest pot contribuir la millora dels serveis públics, de manera que es pot suposar un solapament entre els fons destinats als serveis públics i al Treball Garantit. A efectes de la simulació suposarem que aquest solapament és del 10% entre el 50% de desgravament general i el 40% destinat als serveis públics, resultant així un 80% de pressió fiscal bruta.

Simulació a partir de la plena ocupació fictícia:

Partint de la distribució A de la renda, p(r)=(r/490000)·e(-r/700), suposarem que s'estableix també com a salari mínim la quantitat sotmesa a una pressió fiscal neta zero. Però en aquest cas, amb una renda mitjana de 1400 unitats mensuals i un desgravament general de 700, aquesta quantitat seria de 875 unitats mensuals, el 80% d'impostos sobre la qual coincideix amb les 700 unitats mensuals.

Si no es modifiquen les rendes superiors a 875, això suposa que la renda total entre 0 i 875 unitats mensuals, que cobraria un 35'5% de la població, s'haurà de distribuir en quantitats de 875 unitats mensuals entre un 21% aflorant un 14'5% d'atur. Ara bé, les persones aturades entrarien en el programa de Treball Garantit, que els hauria de proporcionar com a mínim un salari social igual al salari mínim de 875 unitats mensuals. Això suposaria 175 més de les 700 corresponents al desgravament general o impost negatiu. Com aquests 175 s'aplicarien al 14'5% de la població, requeririen un increment global de 175·0'145=25'36 unitats mensuals de la pressió fiscal, que corresponen a 25'36/1400=1'81% d'increment percentual.

Ara bé, això suposaria una pressió fiscal bruta de 81'81%, amb el qual el salari mínim de 875 unitats mensuals tindria un impost de 875·0'8181=715'85, i per tant el salari mínim net seria 875-715'85+700=859'15 unitats mensuals. I per tant el pagament mínim pel Treball Garantit hauria d'excedir únicament 859'15-700=159'15 unitats mensuals per sobre del desgravament general o impost negatiu. Però aquest increment requeriria únicament un increment percentual de la pressió fiscal de 159'15·0'145/1400=1'65%, amb una pressió fiscal bruta total de 81'65%. Recalculant iterativament el salari mínim net i la pressió fiscal bruta, aquests convergirien respectivament a 860'47 unitats mensuals i 81'66%, quantitats que podriem també obtenir directament resolent l'equació algebraica corresponent. Podem comprobar que, efectivament, 875-875·0'8166+700=860'47, i que (860'47-700)·0'145/1400=1'66=81'66-80.

Altra possibilitat seria que la redistribució per garantir la universalitat efectiva del salari mínim no es fera a través de l'increment d'impostos de l'Estat, sinó a través de la pressió sindical, de manera que l'augment dels ingressos inferiors a 875 unitats mensuals es llevara directament dels ingressos superiors a 875 unitats mensuals. Suposarem, a tal efecte, que amb un 35'5% cobrant 875 unitats mensuals, la distribució de les rendes superiors a 875 passa a ser p(r)=(r/446463)·e(-r/676'39), mantenint la renda mitjana aproximadament igual a 1400.

Per

a comparar pròpiament les dues opcions hauríem de contrastar les

corresponents distribucions de probabilitat de la renda neta, per tal

com en el primer

cas tindríem una pressió fiscal superior. Aquestes distribucions es

representen per al primer cas amb redistribució per increment

d'impostos (des de la renda neta mínima de 860'47) per la línia verda

de la figura adjunta i per al segon cas amb redistribució per pressió

sindical (des de la renda neta mínima de 875) per la línia roja. Doncs

bé, la probabilitat és major en el primer cas per a rendes netes

inferiors a 902'04 unitats mensuals, i major en el segon cas per rendes

netes superiors a 902'04 unitats mensuals.

Per

a comparar pròpiament les dues opcions hauríem de contrastar les

corresponents distribucions de probabilitat de la renda neta, per tal

com en el primer

cas tindríem una pressió fiscal superior. Aquestes distribucions es

representen per al primer cas amb redistribució per increment

d'impostos (des de la renda neta mínima de 860'47) per la línia verda

de la figura adjunta i per al segon cas amb redistribució per pressió

sindical (des de la renda neta mínima de 875) per la línia roja. Doncs

bé, la probabilitat és major en el primer cas per a rendes netes

inferiors a 902'04 unitats mensuals, i major en el segon cas per rendes

netes superiors a 902'04 unitats mensuals.

Per tant, es pot inferir que si més no part d'aquells que en l'altre cas tindrien rendes inferiors a 902'04 unitats mensual passarien, amb la redistribució per pressió sindical, a tenir rendes netes superiors a 902'04 unitats mensuals. A banda que, recordem, el 35'5% que cobrés el salari mínim passaria a tenir una renda neta de 875 unitats mensuals enlloc de 860'47 en l'altre cas.

Simulació a partir de la distribució desigual:

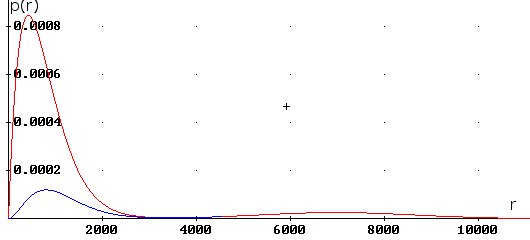

Estudiarem ara el cas que es partira de la distribució desigual C de la renda,

p(r)=(0'00366162·e-(r+5972'5)2/(777'78·7000)+3'66966·10-9.e-(r-6586'67)2/(777'78·7000))·r . En aquest cas, un 58'9% tindria una renda mensual entre 0 i 875 unitats mensuals, i si no es modifiquen les rendes superiors a 875, la renda total entre 0 i 875 s'hauria de redistribuir en quantitats de 875 unitats mensuals entre un 32'7%, aflorant un 26'2% d'atur. Aleshores, les persones aturades entrarien en el programa de Treball Garantit, que els hauria de proporcionar com a mínim un salari social igual al salari mínim de 875 unitats mensuals. Això suposaria 175 més de les 700 corresponents al desgravament general o impost negatiu. Com aquests 175 s'aplicarien al 26'2% de la població, requeririen un increment global de 175·0'262=45'82 unitats mensuals de la pressió fiscal, que corresponen a 45'82/1400=3'27% d'increment percentual.

Ara bé, això suposaria una pressió fiscal bruta de 83'27%, amb el qual el salari mínim de 875 unitats mensuals tindria un impost de 875·0'8327=728'64, i per tant el salari mínim net seria 875-728'64+700=846'36 unitats mensuals. I per tant el pagament mínim pel Treball Garantit hauria d'excedir únicament 846'36-700=146'36 unitats mensuals per sobre del desgravament general o impost negatiu. Però aquest increment requeriria únicament un increment percentual de la pressió fiscal de 146'36·0'262/1400=2'74%, amb una pressió fiscal bruta total de 82'74%. Recalculant iterativament el salari mínim net i la pressió fiscal bruta, aquests convergirien respectivament a 850'39 unitats mensuals i 82'81%, quantitats que podriem també obtenir directament resolent l'equació algebraica corresponent. Podem comprobar que, efectivament, 875-875·0'8281+700=850'39, i que (850'39-700)·0'262/1400=2'81=82'81-80.

Si pel contrari la redistribució per garantir la universalitat efectiva del salari mínim no es fera a través de l'increment d'impostos de l'Estat, sinó a través de la pressió sindical, l'augment dels ingressos inferiors a 875 unitats mensuals es llevaria directament dels ingressos superiors a 875 unitats mensuals. I podem suposar a més que es lleva de les rendes superiors, al voltant de les 7000 unitats mensuals, que representen un 10% de la població, amb el qual la distribució de les rendes superiors a 875 passarà a ser p(r)=(0'00366162·e-(r+5972'5)2/(777'78·7000)+3'96598·10-9.e-(r-6094'76)2/(777'78·7000))·r .

Donada

la diferència d'escales, per a comparar les distribucions de

probabilitat de la renda neta de la redistribució per increment

d'impostos i per pressió sindical les representarem en dos gràfics,

fins a 1400 unitats mensuals i des de 1400 unitats mensuals

respectivament, en ambdos representant per una línia verda el primer

cas (increment d'impostos) i per una línia roja el segon cas (pressió

sindical), com es poden veure en les figures adjuntes.

Donada

la diferència d'escales, per a comparar les distribucions de

probabilitat de la renda neta de la redistribució per increment

d'impostos i per pressió sindical les representarem en dos gràfics,

fins a 1400 unitats mensuals i des de 1400 unitats mensuals

respectivament, en ambdos representant per una línia verda el primer

cas (increment d'impostos) i per una línia roja el segon cas (pressió

sindical), com es poden veure en les figures adjuntes.

El resultat obtingut és que la probabilitat és major en el primer cas per a rendes netes entre 1406'4 i 1943'1 unitats mensuals, i és major en el segon cas per a rendes netes inferiors a 1406'4 o 1943'1 unitats mensuals. A més que, recordem, el 58'9% que cobrés el salari mínim passaria de 850'39 unitats mensuals en el primer cas a 875 unitats mensuals en el segon cas. Així doncs, la transferència de renda per la pressió sindical sembla haverse produït fonamentalment des del sector amb rendes netes entre 1406'4 i 1943'1 unitats mensuals (que, assenyalem, correponen a rendes brutes entre 4109'35 i 7231'52 unitats mensuals en el primer cas i entre 3532 i 6215'5 unitats mensuals en el segon cas). Això, tanmateix, pot ser enganyós: si examinem la figura següent, en

la qual hem representat també amb una línia lila la distribució de la

renda neta sense la redistribució addicional, observarem que tant la

redistribució per increment d'impostos (línia verda) com la

redistribució per pressió sindical (línia roja) generen una disminució

de la probabilitat de les rendes netes més elevades. Però la

redistribució per increment d'impostos genera una disminució major que

la redistribució per pressió sindical.

en

la qual hem representat també amb una línia lila la distribució de la

renda neta sense la redistribució addicional, observarem que tant la

redistribució per increment d'impostos (línia verda) com la

redistribució per pressió sindical (línia roja) generen una disminució

de la probabilitat de les rendes netes més elevades. Però la

redistribució per increment d'impostos genera una disminució major que

la redistribució per pressió sindical.

L'alternativa del Treball Garantit suposa essencialment suprimir la característica més problemàtica de la Renda Bàsica: la incondicionalitat, que en un marc de serveis públics també universals i gratuïts porta a abandonaments del treball que condueixen a un empobriment global. La universitat és menys problemàtica, en tant que a partir d'uns determinats ingressos es redueix en la práctica a un procediment contable per determinar els impostos nets, a partir en el seu cas d'una taxa única i el desgravament d'una quantitat constant.

Per facilitar la comparació suposarem les mateixes condicions inicials i el mateix sistema fiscal. Tanmateix, caldria fer alguna correcció: En tant que la prestació en metàlic ve acompanyada de la realització d'un treball social, aquest pot contribuir la millora dels serveis públics, de manera que es pot suposar un solapament entre els fons destinats als serveis públics i al Treball Garantit. A efectes de la simulació suposarem que aquest solapament és del 10% entre el 50% de desgravament general i el 40% destinat als serveis públics, resultant així un 80% de pressió fiscal bruta.

Simulació a partir de la plena ocupació fictícia:

Partint de la distribució A de la renda, p(r)=(r/490000)·e(-r/700), suposarem que s'estableix també com a salari mínim la quantitat sotmesa a una pressió fiscal neta zero. Però en aquest cas, amb una renda mitjana de 1400 unitats mensuals i un desgravament general de 700, aquesta quantitat seria de 875 unitats mensuals, el 80% d'impostos sobre la qual coincideix amb les 700 unitats mensuals.

Si no es modifiquen les rendes superiors a 875, això suposa que la renda total entre 0 i 875 unitats mensuals, que cobraria un 35'5% de la població, s'haurà de distribuir en quantitats de 875 unitats mensuals entre un 21% aflorant un 14'5% d'atur. Ara bé, les persones aturades entrarien en el programa de Treball Garantit, que els hauria de proporcionar com a mínim un salari social igual al salari mínim de 875 unitats mensuals. Això suposaria 175 més de les 700 corresponents al desgravament general o impost negatiu. Com aquests 175 s'aplicarien al 14'5% de la població, requeririen un increment global de 175·0'145=25'36 unitats mensuals de la pressió fiscal, que corresponen a 25'36/1400=1'81% d'increment percentual.

Ara bé, això suposaria una pressió fiscal bruta de 81'81%, amb el qual el salari mínim de 875 unitats mensuals tindria un impost de 875·0'8181=715'85, i per tant el salari mínim net seria 875-715'85+700=859'15 unitats mensuals. I per tant el pagament mínim pel Treball Garantit hauria d'excedir únicament 859'15-700=159'15 unitats mensuals per sobre del desgravament general o impost negatiu. Però aquest increment requeriria únicament un increment percentual de la pressió fiscal de 159'15·0'145/1400=1'65%, amb una pressió fiscal bruta total de 81'65%. Recalculant iterativament el salari mínim net i la pressió fiscal bruta, aquests convergirien respectivament a 860'47 unitats mensuals i 81'66%, quantitats que podriem també obtenir directament resolent l'equació algebraica corresponent. Podem comprobar que, efectivament, 875-875·0'8166+700=860'47, i que (860'47-700)·0'145/1400=1'66=81'66-80.

Altra possibilitat seria que la redistribució per garantir la universalitat efectiva del salari mínim no es fera a través de l'increment d'impostos de l'Estat, sinó a través de la pressió sindical, de manera que l'augment dels ingressos inferiors a 875 unitats mensuals es llevara directament dels ingressos superiors a 875 unitats mensuals. Suposarem, a tal efecte, que amb un 35'5% cobrant 875 unitats mensuals, la distribució de les rendes superiors a 875 passa a ser p(r)=(r/446463)·e(-r/676'39), mantenint la renda mitjana aproximadament igual a 1400.

Per

a comparar pròpiament les dues opcions hauríem de contrastar les

corresponents distribucions de probabilitat de la renda neta, per tal

com en el primer

cas tindríem una pressió fiscal superior. Aquestes distribucions es

representen per al primer cas amb redistribució per increment

d'impostos (des de la renda neta mínima de 860'47) per la línia verda

de la figura adjunta i per al segon cas amb redistribució per pressió

sindical (des de la renda neta mínima de 875) per la línia roja. Doncs

bé, la probabilitat és major en el primer cas per a rendes netes

inferiors a 902'04 unitats mensuals, i major en el segon cas per rendes

netes superiors a 902'04 unitats mensuals.Per tant, es pot inferir que si més no part d'aquells que en l'altre cas tindrien rendes inferiors a 902'04 unitats mensual passarien, amb la redistribució per pressió sindical, a tenir rendes netes superiors a 902'04 unitats mensuals. A banda que, recordem, el 35'5% que cobrés el salari mínim passaria a tenir una renda neta de 875 unitats mensuals enlloc de 860'47 en l'altre cas.

Simulació a partir de la distribució desigual:

Estudiarem ara el cas que es partira de la distribució desigual C de la renda,

p(r)=(0'00366162·e-(r+5972'5)2/(777'78·7000)+3'66966·10-9.e-(r-6586'67)2/(777'78·7000))·r . En aquest cas, un 58'9% tindria una renda mensual entre 0 i 875 unitats mensuals, i si no es modifiquen les rendes superiors a 875, la renda total entre 0 i 875 s'hauria de redistribuir en quantitats de 875 unitats mensuals entre un 32'7%, aflorant un 26'2% d'atur. Aleshores, les persones aturades entrarien en el programa de Treball Garantit, que els hauria de proporcionar com a mínim un salari social igual al salari mínim de 875 unitats mensuals. Això suposaria 175 més de les 700 corresponents al desgravament general o impost negatiu. Com aquests 175 s'aplicarien al 26'2% de la població, requeririen un increment global de 175·0'262=45'82 unitats mensuals de la pressió fiscal, que corresponen a 45'82/1400=3'27% d'increment percentual.

Ara bé, això suposaria una pressió fiscal bruta de 83'27%, amb el qual el salari mínim de 875 unitats mensuals tindria un impost de 875·0'8327=728'64, i per tant el salari mínim net seria 875-728'64+700=846'36 unitats mensuals. I per tant el pagament mínim pel Treball Garantit hauria d'excedir únicament 846'36-700=146'36 unitats mensuals per sobre del desgravament general o impost negatiu. Però aquest increment requeriria únicament un increment percentual de la pressió fiscal de 146'36·0'262/1400=2'74%, amb una pressió fiscal bruta total de 82'74%. Recalculant iterativament el salari mínim net i la pressió fiscal bruta, aquests convergirien respectivament a 850'39 unitats mensuals i 82'81%, quantitats que podriem també obtenir directament resolent l'equació algebraica corresponent. Podem comprobar que, efectivament, 875-875·0'8281+700=850'39, i que (850'39-700)·0'262/1400=2'81=82'81-80.

Si pel contrari la redistribució per garantir la universalitat efectiva del salari mínim no es fera a través de l'increment d'impostos de l'Estat, sinó a través de la pressió sindical, l'augment dels ingressos inferiors a 875 unitats mensuals es llevaria directament dels ingressos superiors a 875 unitats mensuals. I podem suposar a més que es lleva de les rendes superiors, al voltant de les 7000 unitats mensuals, que representen un 10% de la població, amb el qual la distribució de les rendes superiors a 875 passarà a ser p(r)=(0'00366162·e-(r+5972'5)2/(777'78·7000)+3'96598·10-9.e-(r-6094'76)2/(777'78·7000))·r .

Donada

la diferència d'escales, per a comparar les distribucions de

probabilitat de la renda neta de la redistribució per increment

d'impostos i per pressió sindical les representarem en dos gràfics,

fins a 1400 unitats mensuals i des de 1400 unitats mensuals

respectivament, en ambdos representant per una línia verda el primer

cas (increment d'impostos) i per una línia roja el segon cas (pressió

sindical), com es poden veure en les figures adjuntes.El resultat obtingut és que la probabilitat és major en el primer cas per a rendes netes entre 1406'4 i 1943'1 unitats mensuals, i és major en el segon cas per a rendes netes inferiors a 1406'4 o 1943'1 unitats mensuals. A més que, recordem, el 58'9% que cobrés el salari mínim passaria de 850'39 unitats mensuals en el primer cas a 875 unitats mensuals en el segon cas. Així doncs, la transferència de renda per la pressió sindical sembla haverse produït fonamentalment des del sector amb rendes netes entre 1406'4 i 1943'1 unitats mensuals (que, assenyalem, correponen a rendes brutes entre 4109'35 i 7231'52 unitats mensuals en el primer cas i entre 3532 i 6215'5 unitats mensuals en el segon cas). Això, tanmateix, pot ser enganyós: si examinem la figura següent,

en

la qual hem representat també amb una línia lila la distribució de la

renda neta sense la redistribució addicional, observarem que tant la

redistribució per increment d'impostos (línia verda) com la

redistribució per pressió sindical (línia roja) generen una disminució

de la probabilitat de les rendes netes més elevades. Però la

redistribució per increment d'impostos genera una disminució major que

la redistribució per pressió sindical.Incloguents als exclosos

El

sistema de Treball Garantit es configura com un sistema universal, on

tothom en condicions de treballar dedica una part del seu temps a

fer-ho, és a dir, a satisfer no solament les necessitats pròpies sinó

les necessitats dels demés. Tanmateix, cal contemplar la possibilitat

de que part de la població resulte exclosa, bé per no estar en

condicions de treballar, bé per no voler fer-ho.I cal, per tant,

considerar diferents formes de atendre a les seues necessitats

bàsiques.

Serveis públics:

El sistema de Treball Garantit és essencialment complementari d'uns serveis públics universals i gratuïts, que a més han de suposar una part significativa de la seua dedicació orientada a la cura de les persones. De manera que inclús aquelles persones que voluntàriament s'exclogueren de l'intercanvi social haurien de poder fer ús d'uns serveis que han de ser essencialment universals, i que poden incloure fins i tot menjadors i albergs gratuïts per a persones necessitades. I inclús aquells que visqueren en comunitats aillades amb voluntat d'ausuficiéncia haurien de poder ser ateses per la sanitat pública en cas de necessitat.

En tant que aquestes persones no rebrien cap prestació monetària, no cal tenir-les en compte alhora de la distribució de la renda, encara que sí alhora de l'organització dels serveis públics.

Prestació assistencial:

Podria també contemplar-se que aquelles persones que per raons alienes a la seua voluntat (per exemple, de salut) no pogueren treballar pogueren rebre una prestació assistencial en metàlic.

Aquesta prestació podria ser igual a les 700 unitats mensuals que vam considerar inicialment per a una Renda Bàsica, tenint clar que no és ni universal ni incondicional. És a dir, una persona no podria optar lliurement a aquesta prestació, sinó que hauria de dependre de raons objetives com l'estat de salut, i en cas contrari haurien d'optar per acollir-se al sistema de Treball Garantit.

En el cas de la distribució A de renda, si el 14'5% en atur prèviament a l'aplicació del Treball Garantit reunira les condicions per a la prestació assistencial, rebria 700 unitats mensuals sense assolir els 875 corresponents al Treball Garantit. I en el cas de la desigual distribució C de renda podria aplicar-se el mateix al 26'2% si reunira també les condicions per a la prestació assistencial. En aquests casos no caldria una redistribució addicional, ni per increment d'impostos ni per pressió sindical, per ampliar l'ingrés a 875 unitats mensuals.

Naturalment, si solament part del 14'5% en el primer cas o del 26'2% en el segon cas es pogueren acollir per raons objectives a la prestació assistencial, la resta hauria d'entrar en el sistema de Treball Garantit, i per tant caldria la redistribució addicional per a cobrir el salari mínim de 875 unitats mensuals, encara que en una quantia total inferior a la expressada en les darreres simulacions.

Prestació incondicional:

D'acord amb el nostre model, per a que una prestació incondicional no fora disuasiva del treball la seua quantia hauria de ser de la meitat del salari mínim. Si aquest es fixa en 875 unitats mensuals, la prestació incondicional hauria de ser com a màxim de 875/2=437'5 unitats mensuals. Assenyalem que encara que aquesta prestació compartiria amb la Renda Bàsica la seua incondicionalitat, la seua quantia estaria fixada precisament per a evitar la seua universalització, i per tant correspondria més bé al que s'anomena una Renda Mínima Garantida. Per altra banda, la seua incondicionalitat seria relativa, per tal com s'aplicaria únicament a les persones sense altres ingressos que no volgueren acollir-se al sistema de Treball Garantit. Com hem assenyalat, per a les persones amb una renda pròpia bruta igual o superior a 875 unitats mensuals la percepció, de 700 unitats mensuals, no passa de ser un instrument contable en forma de desgravació dels seus impostos.

En aquest cas, si entre les persones aturades una proporció de 175/437'5 = 40% s'acollira a una Renda Mínima Garantida de 437'5 unitats mensuals, la diferència entre aquesta quantitat i les 700 unitats mensuals podria cobrir l'increment de 175 fins a les 875 unitats mensuals de l'altre 60% que s'acollira al sistema de Treball Garantit, sense necessitat d'altra redistribució per increment d'impostos o pressió sindical. Això suposaria, en el cas de la distribució A de renda, un 5'8% amb Renda Mínima Garantida de 437'5 unitats mensuals i un 8'7% amb Treball Garantit percibint 875 unitats mensuals. I en el cas de la distribució desigual C de renda, un 10'48% amb Renda Mínima Garantida de 437'5 unitats mensuals i un 15'72% amb Treball Garantit percibint 875 unitats mensuals.

Naturalment, si la proporció de persones acollides al sistema de Treball Garantit fos superior, caldria una redistribució addicional per increment d'impostos o per pressió sindical. I si la proporció de persones acollides a la Renda Mínima Garantida fos superior, hi hauria un estalvi que es podria dedicar per exemple a augmentar la subvenció dels serveis públics. En tot cas, i donat el caràcter disuasori de la quantia de la Renda Mínima Garantida, no seria previsible que cap persona no prèviament aturada renunciés al seu treball per acollir-se a ella.

Assenyalem, per altra banda, que les persones acollides al sistema de Treball Garantit podrien millorar amb la seua activitat la prestació dels serveis públics, de manera que la Renda Mínima Garantida podria substituir a la prestació assistencial en metàlic amb una quantitat inferior.

Serveis públics:

El sistema de Treball Garantit és essencialment complementari d'uns serveis públics universals i gratuïts, que a més han de suposar una part significativa de la seua dedicació orientada a la cura de les persones. De manera que inclús aquelles persones que voluntàriament s'exclogueren de l'intercanvi social haurien de poder fer ús d'uns serveis que han de ser essencialment universals, i que poden incloure fins i tot menjadors i albergs gratuïts per a persones necessitades. I inclús aquells que visqueren en comunitats aillades amb voluntat d'ausuficiéncia haurien de poder ser ateses per la sanitat pública en cas de necessitat.

En tant que aquestes persones no rebrien cap prestació monetària, no cal tenir-les en compte alhora de la distribució de la renda, encara que sí alhora de l'organització dels serveis públics.

Prestació assistencial:

Podria també contemplar-se que aquelles persones que per raons alienes a la seua voluntat (per exemple, de salut) no pogueren treballar pogueren rebre una prestació assistencial en metàlic.

Aquesta prestació podria ser igual a les 700 unitats mensuals que vam considerar inicialment per a una Renda Bàsica, tenint clar que no és ni universal ni incondicional. És a dir, una persona no podria optar lliurement a aquesta prestació, sinó que hauria de dependre de raons objetives com l'estat de salut, i en cas contrari haurien d'optar per acollir-se al sistema de Treball Garantit.

En el cas de la distribució A de renda, si el 14'5% en atur prèviament a l'aplicació del Treball Garantit reunira les condicions per a la prestació assistencial, rebria 700 unitats mensuals sense assolir els 875 corresponents al Treball Garantit. I en el cas de la desigual distribució C de renda podria aplicar-se el mateix al 26'2% si reunira també les condicions per a la prestació assistencial. En aquests casos no caldria una redistribució addicional, ni per increment d'impostos ni per pressió sindical, per ampliar l'ingrés a 875 unitats mensuals.

Naturalment, si solament part del 14'5% en el primer cas o del 26'2% en el segon cas es pogueren acollir per raons objectives a la prestació assistencial, la resta hauria d'entrar en el sistema de Treball Garantit, i per tant caldria la redistribució addicional per a cobrir el salari mínim de 875 unitats mensuals, encara que en una quantia total inferior a la expressada en les darreres simulacions.

Prestació incondicional:

D'acord amb el nostre model, per a que una prestació incondicional no fora disuasiva del treball la seua quantia hauria de ser de la meitat del salari mínim. Si aquest es fixa en 875 unitats mensuals, la prestació incondicional hauria de ser com a màxim de 875/2=437'5 unitats mensuals. Assenyalem que encara que aquesta prestació compartiria amb la Renda Bàsica la seua incondicionalitat, la seua quantia estaria fixada precisament per a evitar la seua universalització, i per tant correspondria més bé al que s'anomena una Renda Mínima Garantida. Per altra banda, la seua incondicionalitat seria relativa, per tal com s'aplicaria únicament a les persones sense altres ingressos que no volgueren acollir-se al sistema de Treball Garantit. Com hem assenyalat, per a les persones amb una renda pròpia bruta igual o superior a 875 unitats mensuals la percepció, de 700 unitats mensuals, no passa de ser un instrument contable en forma de desgravació dels seus impostos.

En aquest cas, si entre les persones aturades una proporció de 175/437'5 = 40% s'acollira a una Renda Mínima Garantida de 437'5 unitats mensuals, la diferència entre aquesta quantitat i les 700 unitats mensuals podria cobrir l'increment de 175 fins a les 875 unitats mensuals de l'altre 60% que s'acollira al sistema de Treball Garantit, sense necessitat d'altra redistribució per increment d'impostos o pressió sindical. Això suposaria, en el cas de la distribució A de renda, un 5'8% amb Renda Mínima Garantida de 437'5 unitats mensuals i un 8'7% amb Treball Garantit percibint 875 unitats mensuals. I en el cas de la distribució desigual C de renda, un 10'48% amb Renda Mínima Garantida de 437'5 unitats mensuals i un 15'72% amb Treball Garantit percibint 875 unitats mensuals.

Naturalment, si la proporció de persones acollides al sistema de Treball Garantit fos superior, caldria una redistribució addicional per increment d'impostos o per pressió sindical. I si la proporció de persones acollides a la Renda Mínima Garantida fos superior, hi hauria un estalvi que es podria dedicar per exemple a augmentar la subvenció dels serveis públics. En tot cas, i donat el caràcter disuasori de la quantia de la Renda Mínima Garantida, no seria previsible que cap persona no prèviament aturada renunciés al seu treball per acollir-se a ella.

Assenyalem, per altra banda, que les persones acollides al sistema de Treball Garantit podrien millorar amb la seua activitat la prestació dels serveis públics, de manera que la Renda Mínima Garantida podria substituir a la prestació assistencial en metàlic amb una quantitat inferior.

Superant el mercat

El desenvolupament d'uns serveis públics universals i gratuïts suposa un procés de desmercantilització de la satisfacció de determinades necessitats. I a mesura que s'amplie l'esfera de tals serveis públics, retrocedirà l'esfera del mercat. Un exemple seria l'assenyalat en el paràgraf anterior, connectant la millora dels serveis públics amb la disminució de les necessitats monetàries de les persones sense capacitat de treballar.

Per la seua banda, la desmercantilització del treball, en consonància amb el que subratllàvem anteriorment, hauria de començar per dalt i no per baix, en tant que els treballs més complexos, que inicialment estarien millor pagats, tindrien majors components creatius vinculats a l'autorealització personal que pot fer-los gratificants per si mateixos. A més, el desenvolupament dels serveis públics priva de fonament a la major retribució dels treballs complexos, en tant que la formació necessària per als mateixos s'assumeix com una responsabilitat social global i no únicament individual (o familiar). De manera que es pot avançar cap a la igualació salarial al temps que la motivació d'autorealització per dedicar-se a treballs complexos va substituint a la motivació monetària.

I en bona lògica, a mesura que vagen desenvolupant-se i ampliant-se els serveis públics universals i gratuïts, i per tant disminuint les necessitats monetàries per satisfer necessitats socials, el salari mínimi hauria també d'anar disminuint.

En la simulació del sistema de Treball Garantit hem suposat d'entrada que hi havia un solapament del 10% entre el 50% de desgravament general i el 40% destinat als serveis públics, de manera que, descomptant el pagament del Treball Garantint, la subvenció restant dels serveis públics seria d'un 30%. I el conseqüent 80% de pressió fiscal bruta era el que possibilitava el salari mínim de 875 unitats mensuals igualant els impostos pagats amb els 700 euros de desgravament general.

Ara bé, tal com vam descriure al simular la Renda Bàsica, si la subvenció estricta als serveis públics pugés al 40% i la conseqüent pressió fiscal bruta al 90%, aleshores el salari mínim que possibilitaria igualar desgravament general i impostos seria de 777'78 unitats mensuals. I mantenint el mateix criteri per a la Renda Mínima Garantida, aquesta hauria de ser de 777'78/2 = 388'89 unitats mensuals. En aquest cas, la proporció d'aturats acollits a la Renda Mínima Garantida que possibilitaria cobrir la diferència entre el salari mínim i el desgravament general seria del 20%, amb un 80% d'acollits al sistema de Treball Garantit.

Per la seua banda, si la subvenció estricta als serveis públics pugés al 50% mantenint el 50% de desgravament general, aleshores la conseqüent pressió fiscal bruta pujaria al 100%, amb el qual s'arribaria a una completa igualació salarial amb la quantitat de 700 unitats mensuals. I per tant no caldria que ningú s'acollira a les 350 unitats mensuals de Renda Mínima Garantida per a cobrir el pagament del Treball Garantit. En aquest cas, els diners estalviats per la Renda Mínima Garantida permetrien pugar la subvenció estricta als serveis públics per damunt del 50%, disminuint el percentatge global del desgravament general.

Naturalment, aquesta situació de complet igualitarisme suposaria l'abolició del capitalisme. Però encara no del mercat: aquest hauria retrocedit a un màxim del 50% de bens pagats amb els salaris de 700 unitats mensuals, la meitat de la renda mitjana.

Un major retrocés del mercat, incrementant la subvenció estricta dels serveis públics per damunt del 50%, requeriria la corresponent disminució del percentatge destinat al desgravament general o, el que seria equivalent, al salari igualitari. L'extinció del mercat arribaria quan la subvenció estricta dels serveis públics arribés al 100%, i per tant desaparegueren els salaris. En la figura adjunta es representa la variació del salari mínim en funció del percentatge de subvenció estricta dels serveis públics. Naturalment, junt amb el salari social corresponent al Treball Garantit desapareixeria també la Renda Mínima Garantida. I amb l'extinció del mercat, els mateixos diners desapareixerien.