Fuente: CHOI, S. Y.; STAHL, D.O. y WHINSTON, A.B. (1997)

PEXUN13101339 - 399EX05

Programa del Curso.

1. Introducción. La obtención del certificado de usuario.

3. Los programas de ayuda en la web de la AEAT.

4. Programa PADRE: contenido y datos personales.

5. Programa PADRE: rendimientos del trabajo.

6. Programa PADRE: rendimientos del capital inmobiliario.

7. Programa PADRE: rendimientos del capital mobiliario.

8. Programa PADRE: ganancias y perdidas patrimoniales.

9. Programa PADRE: deducciones y liquidación del impuesto.

10.

Programes de asistencia en módulos y retenciones.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aula 402N 16/05/2004 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Introducción. La obtención del certificado de usuario.

1.1. Comercio electrónico y fiscalidad.

El término comercio electrónico recoge una amplia variedad de operaciones que afectan a las relaciones entre los diferentes agentes y como estos se interrelacionan.

Básicamente, dichas

operaciones de comercio electrónico están modificando las

relaciones no sólo dentro de las empresas sino también entre

los diferentes agentes económicos. En el cuadro que se reproduce

a continuación podemos ver algunos de los flujos tal y como se citan

en la literatura. En la parte horizontal están los elementos en

castellano y en la vertical en inglés, que es como normalmente se

emplean, con lo cual entendemos que se facilita la comprensión del

cuadro:

|

(B) |

(C) |

(A) |

(P) |

||

|

Business

(B)

|

|

|

|

|

|

|

Consumers

o Citizens (C)

|

|

|

|

|

|

| Administration (A) |

|

|

|

|

|

|

Peers

(P)

|

|

|

|

|

|

En todo caso las relaciones que con más frecuencia encontramos son las referentes a operaciones[2]:

¨Entre distintas empresas (B2B[3]).

¨Entre empresas y consumidores (B2C[4]).

¨Entre ciudadanos (C2C y P2P[5]).

¨Entre las empresas y ciudadanos y las Administraciones Públicas (B2A y C2A[6]).

Cuando examinamos el comercio en general observamos tres ejes fundamentales: agentes, productos y procesos. Los agentes son: compradores, vendedores, intermediarios y otras terceras partes como los gobiernos o los grupos de defensa del consumidor. Los productos son los bienes y servicios que se intercambian. Por último, las interacciones entre los agentes referidas a productos y otras actuaciones en el mercado constituyen los procesos que incluyen desde la selección de los productos, la producción, los estudios de mercado, las búsquedas, los pedidos, el pago, las entregas y el consumo del producto.

Fuente:

CHOI, S. Y.; STAHL, D.O. y WHINSTON, A.B. (1997)

Los tres elementos citados pueden ser o bien físicos[7] (off-line) o digitales[8] (on-line). Así, en el comercio tradicional todos los componentes suelen ser físicos mientras que en el caso extremo de comercio electrónico los tres componentes serían digitales. En la práctica coexisten las ocho situaciones que recoge el gráfico tridimensional, aunque los efectos de la revolución digital están llevando a una importante desmaterialización de la economía, aumentando de forma incesante las transacciones en las que todos o casi todos los componentes son digitales.

Un elemento central para poder entender este fenómeno es la dinámica alcanzada por Internet como elemento aglutinante de la mayoría de estas operaciones de comercio electrónico.

El origen de este fenómeno se suele fijar a principios de los años 90 con el desarrollo de la world wide web y los navegadores pero especialmente con los procesos de liberalización en el sector de las telecomunicaciones y la cascada de innovaciones que propiciaron un incremento del volumen y la capacidad de las telecomunicaciones (fibra óptica, satélites de telecomunicaciones, ...).

Obviamente el espectacular crecimiento del comercio electrónico está también comenzando a afectar al entorno legal y regulador de los mercados en los que se llevan a cabo las transacciones, destacando las áreas relativas a:

¨Blanqueo de dinero y regulación de las actividades bancarias.

¨Anonimato de la red y actividades delictivas.

¨Defensa de la propiedad intelectual.

¨Regulación del dinero electrónico e impacto sobre las políticas monetarias.

¨Protección del consumidor en las transacciones on-line.

¨Desregulación del mercado de telecomunicaciones con especial atención a las empresas proveedoras de servicios en Internet.

¨Comportamientos anticompetitivos en software y otros productos digitales.

¨Tributación de las ventas on-line.

¨Impactos de las actividades on-line sobre la imposición directa.

La revolución digital también está alcanzando a las administraciones públicas. Esos impactos que se vienen dando en las dos últimas décadas han sido impactos puntuales aunque cada vez más los esfuerzos por parte de las administraciones públicas para entrar en la era digital se están coordinando y mejorando. Los planes integrales en este sentido han dado lugar a la idea del Gobierno Electrónico o E-Gobierno[9]

El Gobierno Electrónico recoge un amplio número de actividades públicas, unas pocas nuevas, pero la mayoría actividades tradicionales a las que se les aplican las nuevas tecnologías informáticas, en especial Internet. De su aplicación se pueden derivar importantes avances en la eficiencia de la gestión pública, mejoras en los servicios ofrecidos a los ciudadanos y mayor transparencia de las actuaciones públicas.

En el mundo del E-Gobierno los ciudadanos pueden efectuar sus trámites administrativos en cualquier momento y en cualquier lugar simplemente disponiendo de las infraestructuras necesarias, también la gestión de estos contactos es mucho más llevadera para los burócratas, que dejan de sufrir gran parte de los costes derivados de la congestión de sus servicios.

Entre los primeros pasos dentro del desarrollo del E-Gobierno cabe destacar la necesidad de centralizar los hoy por hoy dispersísimos servicios ofrecidos on-line por las diferentes administraciones públicas. En el caso de España ese papel lo cumple de forma algo irregular el portal Aministración.es (http://www.administracion.es)

Algunas de las estimaciones establecen que el E-Gobierno puede crecer tanto o más rápido que el resto de las operaciones de E-Comercio. De hecho en un informe de Forrester[10] se afirma todos los niveles de la administración estadounidense recaudarán en el 2006 a través de Internet al menos un 15% de los impuestos, lo que equivale a 602.000 millones de dólares. También se esperan, para ese mismo año, unos 333 millones de liquidaciones fiscales on-line. Por su parte el gobierno de los Estados Unidos y mediante un importante esfuerzo presupuestario esperar activar no menos de 14.000 servicios on-line para el 2006, muchos de ellos de carácter local.

Una vez consolidados los mecanismos del E-Gobierno, éste será menos visible y los ciudadanos estarán más bajo control. Aunque de momento no hay motivos para pensar en situaciones de extremo control como las relatadas por Orwell en su novela 1984, más bien podríamos esperar mejoras derivadas de una mayor democracia real, al aumentar la capacidad de participación de ciudadanos. Eso sí, se deberán garantizar unos niveles mínimos de confidencialidad y privacidad así como mejorar el acceso al E-Gobierno para que dicha mayor democracia no acabe siendo un beneficio exclusivo para los colectivos más privilegiados.

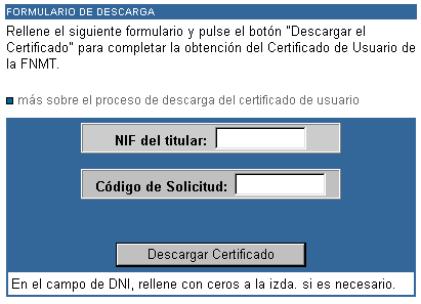

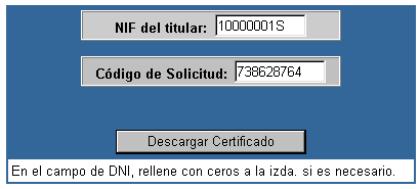

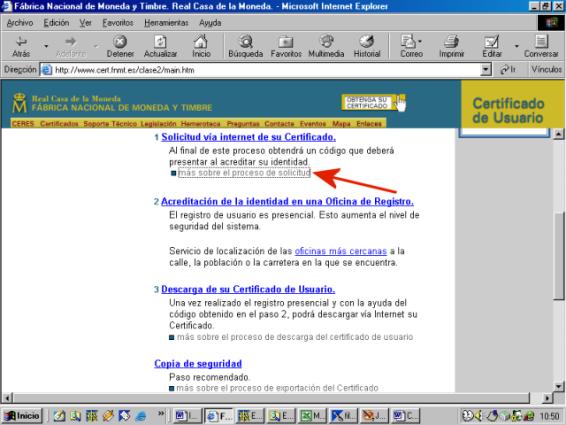

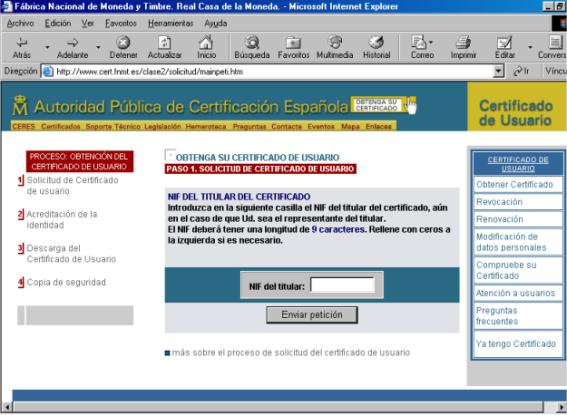

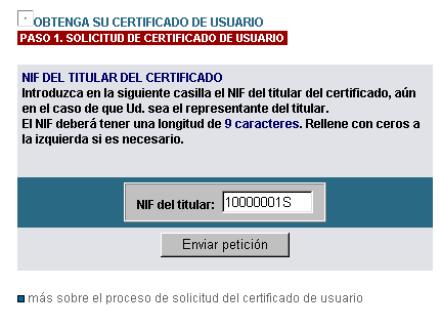

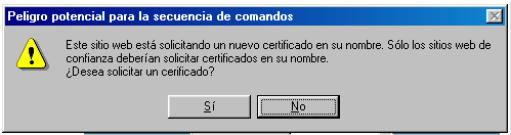

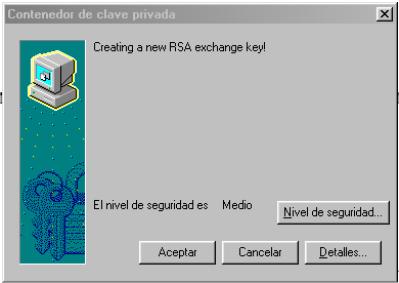

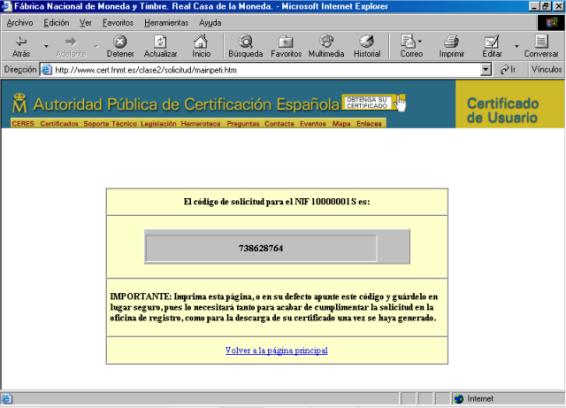

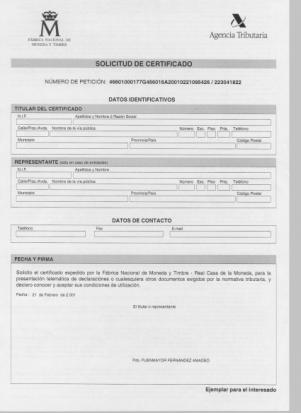

1.1. La obtención del certificado de usuario.

Veamos los pasos a dar para obtener los certificados que permiten efectuar algunas de las transacciones personalizadas en la agencia tributaria.

La idea básica de un

certificado es garantizar que los ordenadores que entran en comunicación

son el del usuario y el de la Agencia Tributaria. Los pasos a seguir son

los que se detallan a continuación.

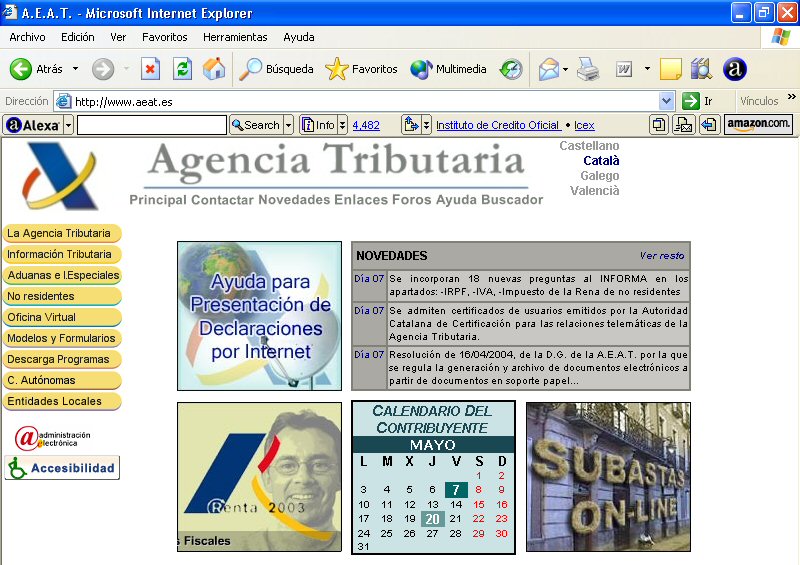

Primero hay que acceder a la página web de la Agencia Tributaria, tanto a través de la dirección www.aeat.es como de la dirección www.agenciatributaria.es

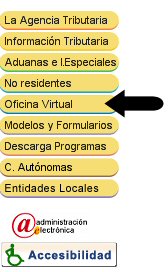

En la próxima clase se examinará como está estructurada y las diferentes posibilidades que ofrece. Hoy iremos directamente a la barra de navegación y seleccionaremos la opción Oficina Virtual:

Con ello llegamos a la siguiente área:

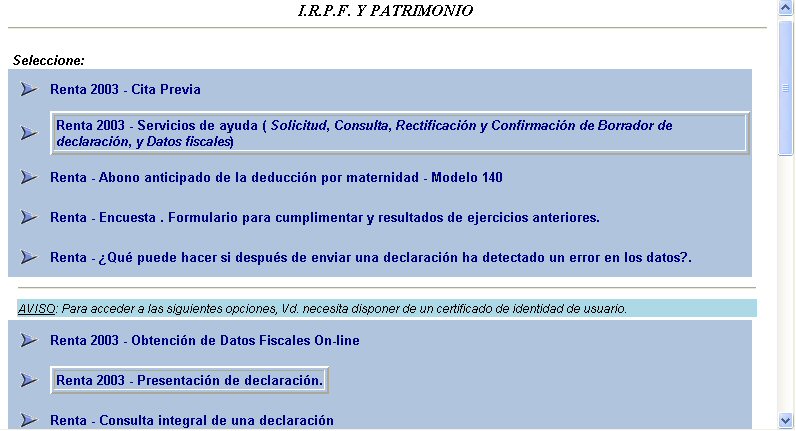

Si pulsamos sobre la opción Renta y patrimonio

|

|