Carlos Catalán, experto de UBS en la validación de modelos de riesgo de mercado, imparte en el segundo curso del máster, un seminario que consta de dos bloques.

Bloque I: Tipos de interés. Valoració y construcción subyacente.

En este bloque los estudiantes aprenden:

1) A valorar productos de mercado lineales y con opcionalidad (casos reales).

2) Construcciones de subyacentes para la valoración de instrumentos financieros (curvas, superficies de volatilidad, ...)

Se pone el foco en el tipo de interés, pero un procedimiento muy similar aplica a otras clases de riesgo, como FX, EQ, CM, CR. Se detallan las principales características de cada clase de riesgo.

Los estudiantes aprenderán a construir una herramienta/prototipo de valoración de instrumentos financieros en Python.

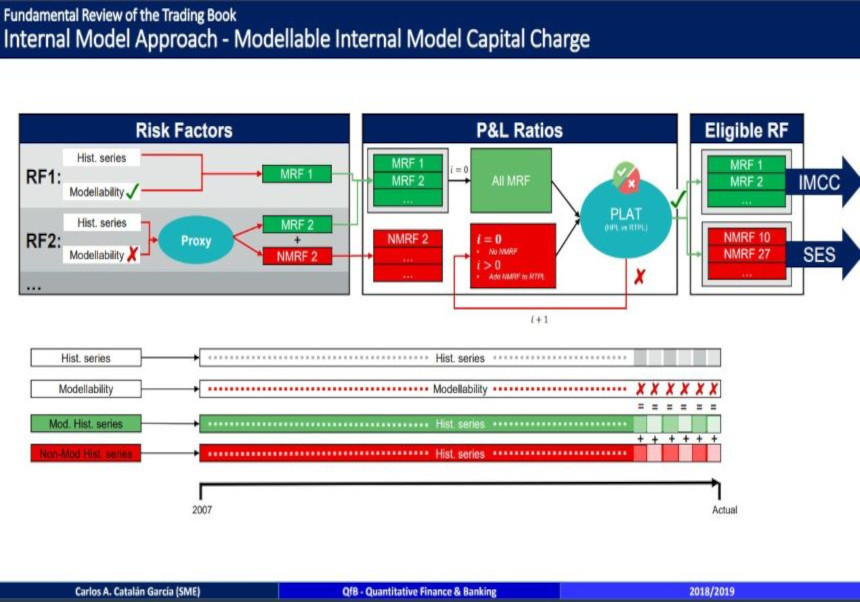

Bloque II: Riesgo de Mercado - Fundamental Review of the Trading Book.

En esta parte del seminario los estudiantes aprenden conceptos introducidos en FRTB y el cálculo de capital bajo la nueva regulación de Basilea. Este bloque consta de dos partes:

1) Cálculo de capital bajo modelo estándar

2) Cálculo de capital bajo modelo avanzado