1 Análisis estratégico

1.1 Introducción

En este tema se presenta toda la información relacionada con la temática de la estrategia en el ámbito empresarial, tratando desde su definición más simple hasta las concepciones más complejas desarrolladas por diversos autores de relevancia en el terreno empresarial. Si bien es cierto que los conceptos que veremos en esta unidad se han visto en profundidad en otras asignaturas, fundamentalmente en Dirección Estratégica (primer cuatrimestre de primer curso), se considera oportuno recordar/reforzar algunos conceptos básicos.

1.2 La estrategia

El principal objetivo de este tema es analizar todas las dimensiones en las que influye la estrategia, desde la implantación de objetivos por parte de la empresa, hasta la creación de estrategias que ayuden a abarcar y lograr tales objetivos. De este modo, se prestará atención tanto al contexto interno como al externo con la finalidad de conocer los elementos que deben tratarse para una formulación estratégica que resulte exitosa. No dejaremos de lado el importante papel que ejercen los agentes competidores y cómo de ellos depende la consecución de unos objetivos y el desarrollo de unas estrategias determinadas.

A lo largo de la temática, podremos observar la relevancia que se da en todo momento al análisis del contexto actual y a la necesidad de renovación, que depende de la personalidad cambiante del contexto. Además de ello, se presentan teorías fundamentales que ayudan a profundizar en la dinámica de la estrategia empresarial y en su análisis.

1.2.1 Concepto de estrategia

Podemos entender la estrategia como un procedimiento adaptativo, encaminado a la consecución de una meta o un propósito, como vehículo mediador entre las intenciones y los resultados a través de la interacción con el entorno y el despliegue de sus recursos y esfuerzos para conseguir tales metas.

Por su parte, la estrategia empresarial se refiere al conjunto de acciones que nos conducirán al logro de las metas establecidas y a la consecución de una ventaja competitiva que permanezca en el tiempo.

Toda estrategia empresarial deberá ser planteada acorde con los objetivos y necesidades de los diferentes grupos participantes en la empresa, tanto internos como externos, por lo que, uno de los primeros pasos para definir nuestra estrategia deberá ser la realización de un análisis del entorno, considerando así el entorno interno de la empresa y el entorno externo, analizando el mercado en general, los competidores y nuestro target.

En el contexto actual, la sociedad de la información hace que los cambios requieran ser inminentes en todos los ámbitos, por lo que toda empresa deberá desarrollar las capacidades necesarias para adaptarse de manera idónea a estos cambios, valiéndose de la anticipación y la capacidad de generar e impulsar ideas innovadoras. Esto implica ejercer una forma de dirección de carácter estratégico proactivo, intentando que la empresa subsista con éxito.

En definitiva, la estrategia empresarial debe ser percibida como el motor e impulsor de toda acción llevada a cabo por parte de la empresa, una búsqueda de diferentes planes de acción fundamentales, acorde con medios actuales y potenciales de la compañía, con el principal objetivo de conseguir una inclusión óptima en el medio socioeconómico en el que opera.

1.2.2 Fundamentos de la estrategia

En la actualidad, las empresas, independientemente del sector al que se dediquen, conviven en un entorno realmente competitivo, en el que no todas logran sobrevivir, por lo que resulta necesario tener una estrategia bien definida que considere todos los aspectos relativos a la empresa: misión y visión, objetivos, actuaciones, etc.

1.2.2.1 Misión

Una de las principales cuestiones que debemos plantearnos en relación con nuestra empresa se refiere a la dirección hacia la que queremos ir, por lo que nuestra tarea aquí será identificar y definir la misión de la empresa, referida al motivo por el que existe dicha empresa, esto es, su razón de ser.

Para ello, nos será de gran ayuda responder a las siguientes preguntas:

- ¿Qué hacemos?

- ¿Cuál es nuestro negocio?

- ¿A qué nos dedicamos?

- ¿Cuál es nuestra razón de ser?

- ¿Quién es nuestro público objetivo?

- ¿Cuál es nuestro ámbito geográfico de acción?

- ¿Cuál es nuestra ventaja competitiva?

- ¿Qué nos diferencia de nuestros competidores?

1.2.2.2 Visión

Junto con la misión, debemos señalar el concepto de visión, que contempla las metas que nos hemos propuesto conseguir en un futuro. Esto es, se refiere a aquello que queremos lograr con el fin de vernos de una manera determinada.

La visión tiene un carácter motivador e inspirador, por lo que todas las metas que sobre ella planteemos deben ser realistas y alcanzables. Por supuesto debemos ser ambiciosos, pero una visión inalcanzable lo único que provocará es desmotivación al ver que no se logra lo deseado.

La visión conforma una herramienta excelente para la toma de decisiones, ya que, si tenemos claro hacia dónde queremos ir, nos resultará más sencillo decidir qué camino tomar o qué acciones ejecutar.

En el momento de definir la visión, nos resultará de ayuda responder a preguntas tales como:

- ¿Qué quiero lograr?

- ¿Dónde quiero estar en el futuro?

- ¿Qué podría incorporar a la empresa que no esté haciendo?

- ¿Para quién lo haré?

- ¿Me dirigiré a otro tipo de clientes?

- ¿Ampliaré mi zona de actuación?

- ¿Qué recursos o cualidades debo tener en el futuro para conseguirlo?

1.2.2.3 Valores

Sobre la visión, es muy importante que esta guarde relación con los valores corporativos de la empresa, ya que dichos valores definen, en muchos sentidos, la naturaleza de las empresas, sus actuaciones y prioridades y la manera en que estas entienden la actividad comercial. De modo que, aquello que queramos ser en el futuro, deberá guardar coherencia con los valores que nos describen.

Para una empresa, los valores son principios éticos, creencias o cualidades sobre las que se asienta la cultura de la misma, permitiéndonos crear pautas de comportamiento. Estas son la personalidad de la empresa, por lo que no pueden convertirse en una expresión de deseos de los dirigentes, sino que deben plasmar la realidad. Además de ello, los valores determinan cómo la empresa se relaciona y actúa con sus clientes, trabajadores, proveedores, colaboradores, competidores, etc.

Para definir nuestros valores, responderemos a las siguientes tres preguntas:

- ¿Cómo somos?

- ¿Cuáles son nuestros principios éticos empresariales?

- ¿En qué creemos?

Así, vemos como los primeros componentes a definir en todo proceso estratégico son la misión y las metas a alcanzar, ya que presentan el contexto dentro del cual se definirán las estrategias y los criterios de actuación frente a retos y circunstancias emergentes.

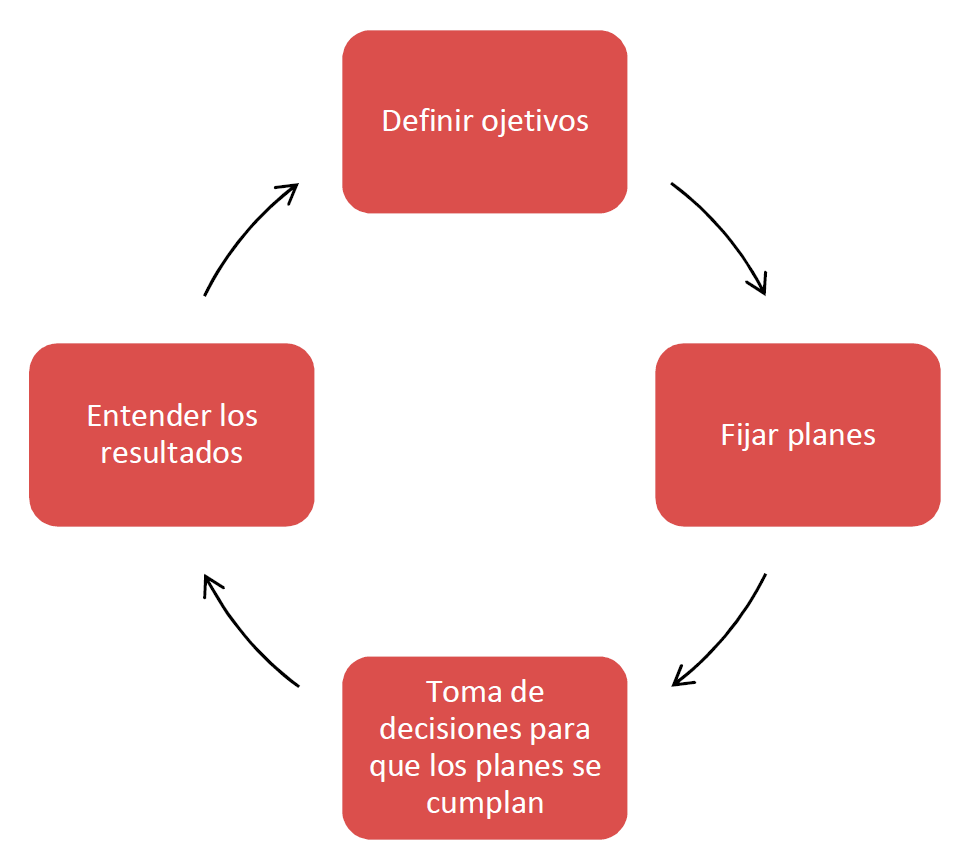

1.2.3 Cómo crear una estrategia

Para poder entender a la perfección el concepto de estrategia, resulta necesario saber responder a la pregunta relativa a cómo llegamos a los objetivos planteados. Esto es, qué debemos hacer para llegar a las metas fijadas y lograr la visión de la empresa. Así, la creación de la estrategia se iniciará con la definición de los objetivos a alcanzar, siguiendo el recorrido representado en el siguiente gráfico:

1.2.4 Características y funciones de la estrategia

En el momento en el que decidimos implantar en nuestra empresa una estrategia empresarial, debemos tener en cuenta que debemos respetar toda una serie de ítems que ayuden a que esta consiga el objetivo estipulado, pues la más difícil de las tareas no es diseñar la estrategia sino llevarla a cabo con buenos resultados y llegar a la meta establecida.

El proceso estratégico no se limita a la concepción en una determinada línea de acción, sino que, junto a ello, debemos considerar toda una serie de elementos o factores. Estos son:

- Las decisiones en la organización deben ser coherentes entre ellas.

- Seleccionar aquellos negocios en los que queremos tener presencia.

- Los objetivos planteados deberán fijarse en el tiempo, considerando objetivos a corto, medio y largo plazo. Además, deberemos establecer los medios adecuados para lograrlos en todas las áreas funcionales de la compañía.

- Definir el tipo de empresa necesario para hacer frente a los negocios.

- Ser conscientes de que, a menudo, el entorno condiciona la empresa, pudiendo llegar incluso a determinar el desarrollo de la estrategia del negocio.

- Optimización de la posición competitiva de la empresa.

1.2.4.1 Premisas

A continuación, presentamos un conjunto de premisas en relación con la estrategia que nos ayudarán en la consecución de unos resultados exitosos. Estas son:

Son los medios o las formas (estrategias) los que permiten lograr (eficacia) los objetivos (fines). La eficacia puede relacionarse con la capacidad de lograr el efecto deseado o esperado, sin que para ello se priven los recursos o medios empleados. Por su parte, los objetivos planteados por la empresa deben ser útiles, por lo que deben reunir ciertas características que ayuden a la empresa a mejorar en algún aspecto previamente planteado.

Para lograr los objetivos, debemos servirnos de la menor cantidad de recursos, en el menor tiempo posible (eficiencia). La eficiencia se refiere a hacer bien las cosas, esto es, hacer las cosas buscando la mejor relación posible entre los recursos empleados y los resultados obtenidos, por lo que se refiere a cómo se hacen las cosas.

Las estrategias deben ser claras y comprensibles para todos. Una vez los objetivos planteados por la empresa son conocidos por todo el equipo, es importante que todos los miembros de dicho equipo vayan en la misma dirección, implicando ello que deban conocer y comprender a la perfección las estrategias planteadas y que se pondrán en marcha para lograr dichos objetivos.

Las estrategias planteadas deben estar alineadas y ser coherentes con los valores, principios y cultura de la empresa. Los valores de la compañía simbolizan las creencias básicas que representan el comportamiento individual y grupal en cualquier empresa. Cada acción que se lleve a cabo en una empresa debe ir alineada con los valores de la compañía.

Durante el diseño de la estrategia, debemos considerar apropiadamente la capacidad y los recursos de la organización. Los objetivos planteados deben ser alcanzables, por lo que, al diseñar nuestra estrategia, resultará necesario realizar un análisis de lo que se dispone y de lo que se puede llegar a abarcar y, una vez conocidos los bienes, procederemos a diseñar un plan de acción que pueda ser real y posible de lograr, considerando nuestra propia capacidad y nuestros propios recursos.

La estrategia debe suponer un reto para la empresa. Al hablar de reto nos referimos a la innovación y a la creatividad como facultades necesarias, ya que las estrategias deben llevarnos al logro de los objetivos. No obstante, no debemos olvidar que estas son el camino, de modo que deben convertirse en aquello que impulse un cambio en la propia empresa y en el sentido de realizar las cosas.

Las estrategias se deben poder ejecutar en un tiempo razonable. Toda actuación que llevemos a cabo en la empresa debe estar dispuesta en el tiempo, implicando ello que se debe fijar un tiempo para lograr los objetivos propuestos. Así, podemos plantear la obtención de resultados a corto, medio y largo plazo. Cuando se superan los límites temporales, la motivación se pierde.

1.2.4.2 Funciones

Vistas estas premisas en relación con la estrategia, pasemos a conocer sus funciones:

Soporte para la toma de decisiones. La toma de decisiones forma parte del día a día de cualquier empresa. No obstante, no todas las decisiones a tomar presentan la misma complejidad, especialmente cuando hay muchos recursos de por medio, el nivel de riesgo e incertidumbre es elevado, la información es escasa o el futuro de la empresa depende de la decisión que se vaya a tomar. Por tanto, un proceso de toma de decisión suele estar acompañado de una elevada responsabilidad que a los empresarios les resulta imposible esquivar. En cualquier caso, ser empresario y/o emprendedor significa estar dispuesto constantemente a decidir de forma racional y, si es posible, de manera rápida. Una decisión se debe tomar cuando se detecta un problema, es decir, cuando existe una desviación sobre lo previsto o planificado, o simplemente cuando algo resulta completamente erróneo. Anticiparse a los problemas o detectar oportunidades también puede conllevar poner en práctica unas acciones dirigidas, en primer lugar, a contrarrestar el impacto y, en segundo lugar, a aprovechar las oportunidades de negocio que se le presentan a la compañía. Precisamente el proceso estratégico está ideado para potenciar la estabilidad y el desarrollo de la organización.

Pauta empresarial a seguir. Dicha pauta permite unir todas las decisiones y esfuerzos con el objeto de conseguir los mismos objetivos, haciendo que toda la comunidad que forma parte de la empresa camine hacia una misma dirección. De este modo, la estrategia en sí ya implica un cambio en la organización y la gestión empresarial ya que se pretende llegar a la meta como éxito de la estrategia puesta en práctica.

1.2.5 El éxito o fracaso de la estrategia

Una de las principales dificultades con la que nos encontramos cuando diseñamos nuestra estrategia se refiere a las acciones que se plantean en el momento de lograr los objetivos marcados por la empresa ya que en múltiples ocasiones estas se disipan o acaban abarcando más terreno del necesario, alejándose del objetivo real. Para ello, es muy importante tener claros los objetivos concretos que perseguimos, con el fin de no desviarnos. Además, no debemos olvidar los valores que defiende la empresa, ya que estos marcarán el tipo de estrategia y el tipo de acciones que desarrollemos.

La mayoría de problemas o contratiempos que impiden la consecución y aplicación de la estrategia preestablecida, están relacionados con la organización de la empresa. Así, a continuación señalamos toda una serie de problemas o dificultades que, a menudo, provocan que la estrategia no resulte exitosa. Estos son:

- A menudo, desde la alta dirección existe falta de apoyo y aprobación, lo que provoca que la ejecución de la estrategia se conciba como deficiente y no se logren los objetivos establecidos.

- Falta de compresión y adecuación de las áreas organizacionales, así como del personal dirigido a la ejecución de la estrategia.

- Poca capacidad para manejar el cambio relacionado con los nuevos procesos y las nuevas prácticas organizacionales, que requieren la ejecución de la estrategia.

- Falta de compromiso y aprobación de la estrategia en los diferentes niveles de la organización.

- En algunos casos, la comunicación en relación con el intercambio de información entre los colaboradores y las áreas de la organización involucradas en la ejecución de la estrategia resulta realmente inadecuada y deficiente.

- En lo que se refiere al control de la gestión, el principal y más relevante obstáculo es la falta de un sistema de control en la ejecución, que tiene que ver con la carencia de los indicadores de desempeño, que permiten la medición y el seguimiento de la estrategia a medida que se desarrolla su ejecución.

1.2.5.1 Aspectos importantes

A pesar de todos estos problemas y contraindicaciones, y con el fin de poder definir y ejecutar una estrategia que permita obtener el éxito empresarial, resulta importante considerar los siguientes aspectos:

- El horizonte temporal debe ser relativamente amplio.

- Los objetivos perseguidos deben ser claros y decisivos, de modo que supongan un salto cualitativo en la empresa. Además, deberemos determinar los medios necesarios para alcanzarlos, considerando, como hemos dicho antes, los recursos ya disponibles en la organización.

- Las metas y las políticas de la empresa deben ir en la misma dirección, sin presentar incoherencias.

- Toda estrategia debe suponer una concentración de esfuerzos. Por norma general, una estrategia eficaz suele requerir concentrar la actividad, esfuerzo o atención en un número bastante reducido de fines, lo que disminuye implícitamente los recursos disponibles para otras actividades.

- El carácter de la estrategia deberá ser flexible. No debemos olvidar que vivimos en un mundo que cambia muy rápidamente, por lo que la estrategia deberá poder adaptarse a dichos cambios sin aferrarse a enfoques sobrepasados por la realidad.

- Es realmente importante que la estrategia sea factible con la situación y las capacidades de la empresa, de modo que su puesta en marcha no agote los recursos disponibles ni genere problemas de difícil solución.

- Debe basarse en un liderazgo coordinado y comprometido. Una estrategia engloba un amplio espectro de actividades y requiere que todos los niveles de una organización actúen reforzando su puesta en marcha.

- Toda estrategia deberá facilitar la creación o el mantenimiento de la superioridad competitiva de la empresa.

1.2.5.2 Stakeholders

Aunque hayamos seguido estas pautas al pie de la letra, lo que verdaderamente nos va a permitir saber si hemos logrado llegar a la meta propuesta o no, va a ser la medición de los beneficios obtenidos por parte de la empresa.

Los beneficios se alcanzan y se comparten con todos los actores interesados, directa o indirectamente, en una empresa. Dichos actores reciben el nombre de stakeholders, y se caracterizan por ser grupos con poder real o potencial para influir en las decisiones de carácter gerencial. Por este motivo, afectan y son afectados por las acciones, decisiones, políticas o prácticas empresariales que toman para lograr sus objetivos en conjunto. Asimismo, son los encargados de prestar apoyo moral, económico y social a los trabajadores de la empresa en cuestión y defender sus derechos. En lo que se refiere a estos grupos, debemos considerar los stakeholders primarios y los stakeholders secundarios.

En relación con los stakeholders primarios, encontramos todos aquellos actores considerados fundamentales para la marcha de cualquier empresa, esto es, aquellos que mantienen una relación directa y estrecha con los negocios. Así, son stakeholders primarios los clientes, accionistas, proveedores, los trabajadores y el personal que integra los grupos de trabajo. Como vemos, se trata de grupos prioritarios, ya que su nivel de interés con respecto a la empresa es realmente mayor, en comparación con otros grupos o agentes.

Por su parte, en el grupo de stakeholders secundarios se encuentran todos aquellos agentes que no participan directamente en las acciones ni en los procesos comerciales de la empresa, pero tienen algún interés con respecto a ello. Dichos grupos son las empresas competidoras, las fundaciones y ONG’s, el Estado y las normas vigentes, los medios de comunicación y la sociedad en general, entre otros. Sobre estos grupos, y aunque no tengan una vinculación directa con la empresa, no debemos dejarlos nunca de lado, ya que no por ello están exentos de sufrir consecuencias derivadas de las decisiones que se tomen en el seno de la empresa.

Como vemos, no todos los stakeholders tienen el mismo grado de influencia en la marcha de una empresa, por lo que no todos se benefician o se perjudican del mismo modo. Así, y con el fin de saber de manera más exacta su influencia, deberemos considerar los siguientes factores:

- Impacto del grupo o agente en lo que se refiere a la definición, ejecución, aceptación y gestión de un proyecto. De este modo, la relación o los lazos con un proveedor concreto no tendrán la misma importancia para la viabilidad del negocio que obtener las licencias oportunas para poder poner en marcha nuestro negocio, ya que podemos reemplazar al proveedor, pero no las licencias.

- Actitud o postura hacia el proyecto, implicando ello si salen beneficiados o perjudicados con el proyecto.

En lo que se refiere a la relación de la empresa con los diferentes grupos, destaca lo siguiente:

- Proveedores: la empresa crea alianzas estratégicas con la finalidad de crear valor agregado con sus aliados y proveedores.

- Sociedad y público en general: tiene un compromiso con el medioambiente y con la sociedad.

- Gobierno: crea compromiso con el medioambiente y con la sociedad donde desarrolla su actividad empresarial.

- Acreedores: creación de valor para ambas empresas, es decir, los inversores y las entidades financieras con la empresa.

- Clientes: la empresa deberá mantener un contacto sostenido con sus clientes y hacerles partícipes en el desarrollo de la responsabilidad social empresarial.

- Propietarios: ver el compromiso con el medioambiente y el compromiso con la sociedad involucrada.

- Gerentes: tiene un compromiso con la sociedad, tratando de mejorar la calidad de vida dentro de la comunidad o ámbito donde se desarrolla su actividad empresarial.

- Empleados: la empresa tiene un compromiso con sus empleados, buscando la calidad de vida y defendiendo sus derechos laborales.

1.2.6 Estrategia corporativa versus estrategia de negocio

En lo que se refiere a la estrategia empresarial, es importante que sepamos diferenciar entre la estrategia corporativa y la estrategia de negocio.

El análisis estratégico nos permite expresar lo que la organización quiere ser, afianzando su forma de relacionarse con el entorno, definiendo misiones y objetivos. Todo ello le permitirá determinar las amenazas, las fortalezas, las oportunidades y las debilidades. Como bien es sabido, la mayoría de las estrategias implantadas tendrán la finalidad de aumentar el margen de beneficio. En esta línea es necesario conocer las dos tipologías de estrategias que permiten alcanzar los objetivos medidos en beneficios por parte de las empresas. Estas son las estrategias corporativas y las estrategias de negocios.

La estrategia corporativa es aquella que está relacionada con el objetivo y el alcance global de la organización para satisfacer las expectativas de los propietarios y otros interesados en la organización. Las estrategias corporativas nos permiten:

- Identificar los negocios en los cuales la empresa deberá involucrarse en un futuro.

- Conocer los productos a ofrecer y los mercados a servir.

- Evaluar el entorno, los recursos y los objetivos de la empresa.

Por su parte, la estrategia de negocio es la forma en la que un negocio compite en un sector particular. Las decisiones estratégicas adoptadas a nivel de negocio tienen que ver con asuntos tales como la fijación de precios y la eficacia en la fabricación y la publicidad. La estrategia de negocios se basa principalmente en la obtención de una ventaja competitiva en el mercado.

Una estrategia corporativa debe emplearse para considerar asuntos generales, mientras que la de negocios debe utilizarse para tratar problemas específicos. En general, las estrategias corporativas son más estables y no deben cambiarse con frecuencia. La estrategia de negocios, por otro lado, puede cambiarse con regularidad para poder responder a los cambios en el mercado.

Por ejemplo, supongamos que somos los directores de una nueva aerolínea low cost. En este caso, la estrategia corporativa se referiría al hecho de ofrecer un servicio de transporte aéreo a todos los pasajeros, mientras que la estrategia de negocio se referiría al hecho de ofrecer a nuestros clientes vuelos a bajo coste.

A nivel de realidad, un ejemplo para diferenciar estas dos estrategias sería el caso de Inditex. Aquí, la estrategia corporativa se refiere a que la empresa ofrece moda para todos los públicos, mientras que la estrategia de negocio implica ofrecer un servicio adaptado a las necesidades del mercado, de modo que, en este caso, destaca el hecho de ofrecer ropa de última moda a precios competitivos y asequibles para todos los públicos mediante distintas líneas, adaptadas al perfil y a las necesidades de sus diferentes públicos.

1.3 Análisis estratégico

Con el fin de poder diseñar una estrategia empresarial que resulte exitosa para la empresa, deberemos realizar lo que se conoce como análisis estratégico, que consiste en recoger y estudiar los datos relativos al estado y evolución de los factores externos e internos que afectan a la empresa, es decir, el entorno y los recursos así como las capacidades que forman parte de la organización.

Para realizar correctamente un análisis estratégico, debemos considerar algunos de los elementos comentados anteriormente. Como hemos visto, la misión y la visión son dos elementos que están estrechamente relacionadas: el empresario o la alta dirección tiene una visión de un proyecto empresarial que transmite a sus colaboradores y miembros del equipo y que, posteriormente, se concreta en la misión de la organización.

Supongamos que somos los directores de una empresa dedicada a la venta de electrodomésticos. En este ámbito, el mercado es realmente competitivo, por lo que nos fijamos como visión estar entre las cinco mejores empresas dedicadas a la venta de electrodomésticos de nuestra ciudad. Así, y en función de esta visión, deberemos fijarnos toda una serie de acciones que conformarán la misión, con el fin de alcanzar la posición propuesta. De este modo, nuestra misión podría consistir en lograr trabajar con las marcas de electrodomésticos más prestigiosas, ofrecer un servicio de atención al cliente posventa personalizado o implantar la entrega e instalación de los productos en 24 horas. ásicamente, de lo que se trata es de decidir dónde queremos llegar y qué debemos hacer para alcanzar esa posición.

Una vez establecidos estos conceptos, la empresa deberá llevar a cabo un análisis valorativo de sus puntos fuertes y puntos débiles que incluirá un análisis de elementos externos e internos a la empresa. Este análisis se realizará mediante un DAFO, que permite conocer cuál es la situación de la organización y en qué líneas puede avanzar.

1.3.1 DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades)

El análisis DAFO es un elemento realmente importante dentro de la dirección estratégica de la empresa, ya que nos permite obtener una imagen sobre la situación actual de la empresa, tanto a nivel interno como a nivel externo. Su objetivo consiste en reflejar, en un gráfico o una tabla resumen, la evaluación de los puntos fuertes y débiles de la empresa (competencia o capacidad para generar y sostener sus ventajas competitivas) y de las amenazas y oportunidades que provienen del entorno, en coherencia con la lógica de que la estrategia debe lograr un adecuado ajuste entre sus capacidades y limitaciones, y su posición competitiva en el mercado.

El análisis DAFO suele representarse en forma de matriz mediante la siguiente metodología:

Tal y como hemos visto, se trata de un análisis que comprende dos dimensiones: por un lado, la dimensión interna y, por otro lado, la dimensión externa, de modo que podamos conocer aquellos elementos propios de la empresa que pueden suponer una fortaleza y aquellos que son debilidades, así como aquellos elementos y factores del entorno que pueden ayudar al buen desarrollo y al éxito de la empresa o que, por el contrario, pueden contribuir a su fracaso.

El principal objetivo de este análisis es ayudar a la organización a detectar aquellos factores estratégicos críticos y aquellos elementos que le supongan una ventaja competitiva frente la competencia con el fin de determinar su estrategia y lograr los objetivos propuestos.

En relación con el análisis externo, en este caso se deberán considerar todos aquellos elementos del entorno que pueden tener algún tipo de relación con la empresa. Deben analizarse todos aquellos aspectos cuya característica sea:

- Política, centrándonos en factores tales como la estabilidad política del país, el sistema de gobierno, las relaciones internacionales y las posibles restricciones en cuanto a las importaciones y exportaciones.

- Legal, atendiendo a temas relacionados con las tendencias fiscales y la legislación.

- Económica, centrándonos en aspectos tales como la deuda pública, el nivel de salarios y de precios y la inversión extranjera.

- Social, prestando especial atención a temas relacionados con el crecimiento y la distribución demográfica, el empleo y el desempleo y el sistema de salubridad e higiene, entre otros.

- Tecnológica, atendiendo a temas relacionados con la rapidez en los avances tecnológicos y los cambios en los sistemas.

Analizando estos factores deberemos ser capaces de determinar aquellos elementos que pueden ayudar a la empresa al logro de sus objetivos, y aquellos que la pueden perjudicar.

En lo que se refiere al análisis interno, aquí nos centraremos en determinar las fortalezas y debilidades que tiene la empresa a nivel interno en relación con la disponibilidad de recursos de capital, personal, activos, calidad de producto, estructura interna y de mercado, y percepción de los consumidores, entre otros. Este análisis nos ayudará a detectar aquellas ventajas competitivas, de modo que nos podamos centrar en ellas para lograr nuestros objetivos. Básicamente, de lo que se trata es de identificar aquellos elementos que poseemos y debemos utilizar para lograr nuestros objetivos, así como aquellos que debemos evitar, ya que nos pueden perjudicar.

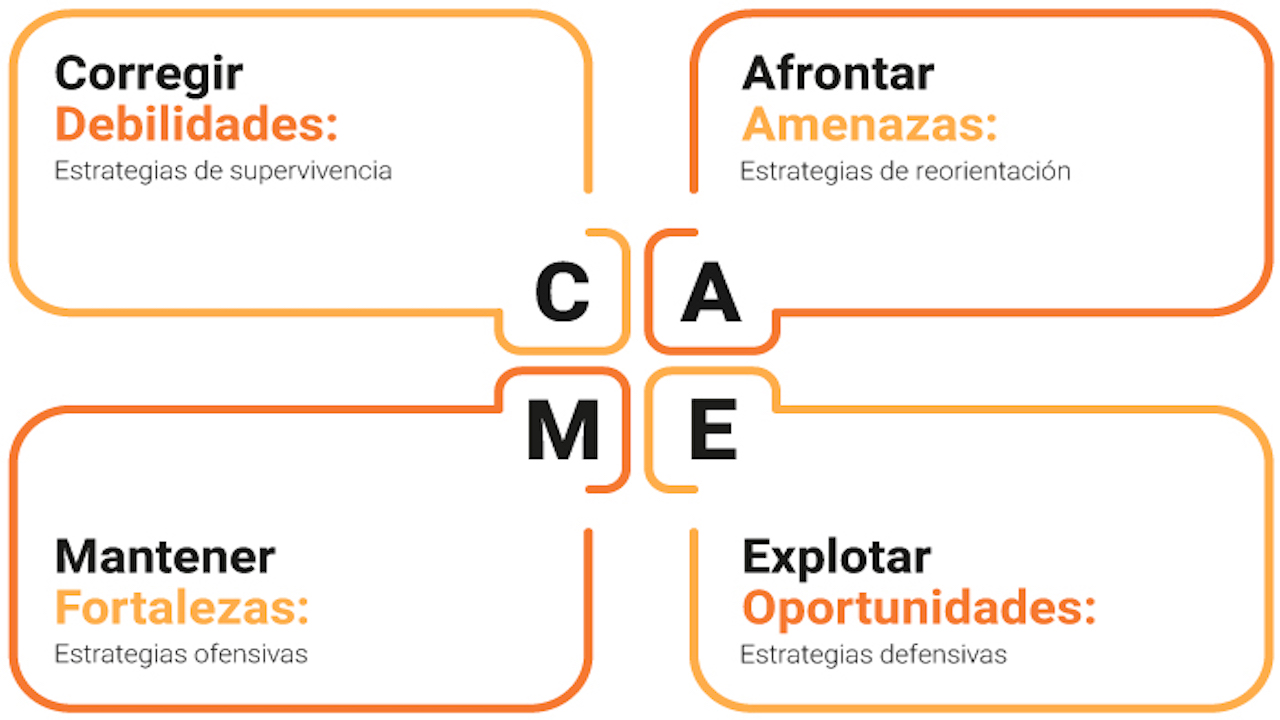

Ligado con el análisis DAFO resulta de especial importancia hablar sobre el análisis CAME, una herramienta de diagnóstico estratégico que se utiliza para definir el tipo de estrategia que se debe utilizar y seguir en una empresa después de haber identificado, mediante el DAFO, aquellos aspectos clave que la caracterizan desde los ámbitos internos y externos. Su nombre proviene de las acciones de Corregir, Afrontar, Mantener y Explotar, y su principal cometido es corregir las debilidades, afrontar las amenazas, mantener las fortalezas y explotar las oportunidades derivadas del análisis DAFO.

En lo que se refiere al tipo de estrategia a utilizar por la empresa, podemos distinguir 4 tipologías diferentes:

- Estrategia ofensiva: esta estrategia combina las fortalezas de la compañía con las oportunidades del entorno. De este modo, esta representa la E de explotar, y se caracteriza por la explotación de nuevas líneas de negocio y nuevos mercados, así como la explotación de las relaciones con los clientes, tanto en el mercado nacional como internacional.

- Estrategia defensiva: dicha estrategia trata de combinar las fortalezas de la empresa con las amenazas del entorno, representando la M de mantener. Son estrategias defensivas la ampliación de la gama de productos o servicios, el desarrollo exhaustivo del plan de calidad orientado a cubrir la máxima satisfacción del cliente o la mejora en la gestión de los productos y existencias.

- Estrategia de reorientación: esta estrategia combina las debilidades de la compañía con las oportunidades del entorno, implicando ello la C de corregir. Algunas de las acciones que implica una estrategia de reorientación son la internalización de la gestión de las principales materias primas, una máxima inversión en I+D o el incremento de la capacidad productiva con el objetivo de lograr abarcar nuevos clientes en el mercado, tanto nacional como internacional.

- Estrategia de supervivencia: esta última estrategia se refiere a la combinación de las debilidades de la compañía con las amenazas del entorno, de modo que se refiere a la A de afrontar. Aquí destacan acciones tales como el desarrollo de un sistema de información adecuado o la búsqueda de los recursos adecuados, entre otros.

De este modo, de lo que se trata es de seleccionar aquellos elementos sobre los que vamos a trabajar nuestra estrategia, de manera que nos permitan determinar aquellas acciones que llevaremos a cabo para lograr nuestros objetivos.

Pongamos un ejemplo. Nuestra empresa se ve amenazada por un competidor que ha presentado en el mercado un producto sustitutivo del nuestro, de modo que decidimos aprovechar esta amenaza para llevar a cabo una estrategia defensiva y lanzar al mercado un nuevo producto que supere al de la competencia. O, por el contrario, decidimos remarcar las posibilidades de nuestro producto y optamos por reposicionarlo en el mercado, tratando de llegar a un número más amplio de clientes. En este sentido, es muy importante que la elección de una u otra estrategia se alinee con los objetivos que pretendemos lograr.

Ahora que ya conocemos los diferentes elementos que conforman el análisis estratégico, vamos a centrarnos a conocer de manera detallada los análisis externo e interno.

1.3.2 Análisis externo

Sobre el análisis externo, debemos considerar:

- Análisis sectorial.

- Dinamismo de la empresa.

- El macroentorno y el microentorno.

- Las cinco fuerzas de Porter.

Pasemos a conocer cada uno de estos elementos.

1.3.2.1 Análisis sectorial

Un sector es un grupo de empresas que suministra a un mercado. El entorno sectorial está formado por 3 tipos de agentes: los clientes, los proveedores y los competidores.

Los factores macroeconómicos pueden ser determinantes críticos de las oportunidades y amenazas a las que se enfrente la empresa en un futuro. Son factores determinantes la economía nacional e internacional, la tecnología, el gobierno y la política, el medioambiente, la estructura demográfica y la estructura social. Los beneficios ganados por las empresas en un sector están determinados por 3 factores: el valor del producto para el cliente, la intensidad de la competencia y el poder de negociación de los proveedores.

El análisis sectorial nos permitirá la identificación del mercado de referencia, el cual debe hacerse desde la perspectiva del cliente, es decir, atendiendo a la necesidad que se pretende satisfacer en relación con un grupo determinado. Es posible la identificación de mercados de referencia apoyándonos para ello en 3 dimensiones diferentes, que nos aporten diferentes puntos de vista. Dichas dimensiones son:

- El servicio básico que presta el producto con el fin de atender a una necesidad (función básica).

- Las tecnologías que pueden ser utilizadas para atender esa función básica.

- Los diferentes grupos de clientes que integran el conjunto total de mercado.

El análisis sectorial nos permitirá detectar los factores que impulsan la mejora de la empresa a través de un conocimiento exhaustivo del sector en el que se mueve la empresa, de poder conocer cuáles son todos los proyectos innovadores del sector con el objeto de aprovechar las tendencias a favor y poder tener un mayor nivel de competencia.

En relación con esta temática surge el concepto de nichos de mercado, que supone un análisis de las necesidades de los clientes y debilidades de la competencia para así poder adaptar los objetivos de la empresa a las debilidades detectadas.

1.3.2.2 Dinamismo de la empresa

La empresa es un sistema abierto que está en constante interacción con el medio y el entorno. En este sentido, su dinámica interna y del entorno constituyen una unidad dialéctica inseparable. Se deduce de esto que los resultados internos de la empresa dependen, en porcentaje alto, de las características del entorno en que se mueve y de la capacidad que tiene la empresa de asimilar este entorno y de administrarlo eficientemente. En otras palabras, dependen de las circunstancias externas y de la capacidad de la empresa de enfrentarse a ellas.

Una mirada rápida al entorno actual de las empresas nos muestra que este no es lineal y que no está conformado únicamente por variables cuantitativas fácilmente manipulables a través de modelos econométricos con los cuales se pretende hacer un pronóstico de la empresa y tomar decisiones. Por el contrario, las fuerzas motrices de la dinámica del entorno las componen aspectos cualitativos (relaciones de intereses económicos y de poder, relaciones de influencia, diferenciación estructural de las empresas, etc.) que hacen complejo el esquema de funcionamiento de las empresas.

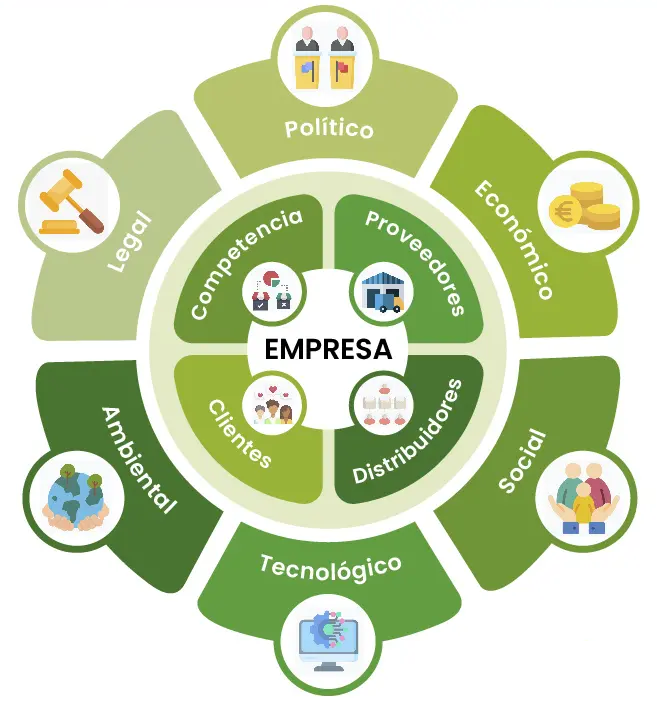

1.3.2.3 El macroentorno y el microentorno

El macroentorno se define como el conjunto de factores que existen en la economía, considerada esta como un conjunto. A nivel general, el macroentorno incluye las tendencias del producto interior bruto, la inflación, el empleo, el gasto y la política monetaria y fiscal, implicando ello que el macroentorno esté estrechamente relacionado con el ciclo comercial general de la empresa, en oposición al rendimiento de un sector empresarial individual o de un sector o región en particular. El macroentorno se relaciona directamente con el microentorno, esto es, con todos aquellos factores externos que no dependen de una empresa.

Así, entendemos por microentorno todas aquellas fuerzas o elementos externos con los que se relaciona una empresa en un radio inmediato o próximo, como puede ser el espacio comercial, los proveedores y distribuidores, la competencia, los clientes e incluso algunos intermediarios y que, de alguna manera, puede controlarlos en mayor o menor medida. Por su parte, el macroentorno tiene que ver con aspectos de tipo externo, aunque debido a su naturaleza, no puede ejercer ningún tipo de control sobre ellos, ya que se trata de elementos o estructuras que estaban antes de constituirse la empresa y que permanecerán cuando la empresa cese su actividad.

Puesto que no todos los macroentornos son iguales, es imposible que exista una única definición. No obstante, resulta interesante señalar algunos elementos clave que ilustran dicho concepto. Estos elementos son:

- Demografía: describe las características de la población de un lugar específico, considerando aspectos tales como su edad, las tasas de natalidad y mortalidad, los movimientos migratorios, los grupos étnicos, etc.

- Condiciones económicas: se refiere básicamente al poder adquisitivo de las personas que habitan en un mismo espacio, considerando aspectos tales como los principales sectores de inversión, su capacidad de ahorro y su nivel de emprendimiento.

- Aspecto legal: incluye todos los ordenamientos jurídicos, normas, leyes, códigos y documentos similares que rigen no solo el comportamiento social en un espacio concreto, sino también las actuaciones de las empresas que forman parte de ellos.

- Características sociales y culturales: implica considerar aspectos tales como el nivel de desarrollo, las tradiciones y costumbres, y las diferentes formas de interacción entre los miembros de una sociedad.

- Situación política: tiene que ver con las condiciones en las que se materializa la acción política en un espacio, algo que incide en el resto de aspectos de una sociedad. Se considera la política como una gran manta que cubre todos los elementos anteriores, señalando los mecanismos de integración entre ellos.

- Recursos tecnológicos: se relacionan con aquellos recursos a los que acceden los miembros de una sociedad en esta materia, como las infraestructuras, la relación con las nuevas tecnologías, el número de redes disponibles, el nivel de conectividad o el uso correcto y acertado de las herramientas.

- Medioambiente: se refiere a todos los aspectos relativos a la conservación de los entornos, los recursos naturales, el impacto ambiental de la actividad empresarial, la preservación de especies, etc.

Por supuesto, los cambios y los eventos que se producen en el macroentorno de una empresa, la influencian y afectan de manera muy diversa. No obstante, algunos de los ejemplos más comunes y específicos del impacto del macroentorno son:

- Aparición de nuevos competidores.

- Cambios en las tasas de interés.

- Nuevas tendencias que influyen en los gustos y costumbres de un segmento de la población.

- Aprobación de nuevas leyes de aplicación al negocio.

- Fenómenos meteorológicos devastadores.

- Revueltas sociales e inestabilidad política.

Así, este análisis implica estar muy atento a todo lo que sucede a nuestro alrededor, con el fin de que seamos capaces de reaccionar y adaptarnos ante cualquier cambio. Sobre ello, es bueno que, como parte de nuestra estrategia, estudiemos todos aquellos supuestos que presenten alguna probabilidad de ocurrir, de modo que preparemos toda una serie de estrategias de reacción con el fin correr el menor riesgo posible ante determinadas situaciones.

Por su parte, y en relación con el microentorno, como ya hemos comentado, la empresa puede controlar los elementos que lo conforman, por lo que, a nivel de análisis, deberemos centrarnos en los siguientes elementos:

- Competidores.

- Clientes.

- Proveedores.

- Público.

- Distribuidores.

- Trabajadores.

A modo de representación gráfica, estos dos entornos serían:

Las organizaciones deben obtener resultados y la estructura es un medio que debe contribuir a lograr dichos resultados. El impacto negativo de una estructura desacertada será comparativamente superior al impacto positivo de unos hipotéticos beneficios económicos de una organización razonablemente planteada. En cualquier caso, los resultados de la organización se verán amenazados en tiempos de crisis. Por ello, es conveniente plantearse la siguiente pregunta: ¿está mi empresa preparada desde el punto de vista organizativo?

Durante las últimas décadas, y especialmente desde el cambio de siglo, se ha incidido en que las organizaciones deberían cambiar para hacer frente a un entorno económico cambiante, global y con nuevos riesgos. En este contexto, muchas empresas han ido incorporando en la práctica cambios en su gestión orientados a lograr alguno de los objetivos señalados, principalmente a crear mejores condiciones para alcanzar mejores resultados, disponer de mejor información de gestión y a racionalizar procesos de negocio. Estas actuaciones se han concretado a veces en importantes inversiones en sistemas de información, que han supuesto una mayor rigidez organizativa en muchos casos, esfuerzos en cambiar el modelo de la cadena de suministro o de la gestión de clientes, coyunturalmente en proyectos de expansión de riesgo sobre políticas financieras, a veces no prudentes, o a diversificar canales de venta y mercados. La flexibilidad organizativa o la introducción de mecanismos para generar innovación han sido, en general, las asignaturas en las que menos empeño se ha puesto.

Finalmente, y en relación con el análisis externo, debemos hablar del análisis PEST, que se refiere a la identificación de los factores políticos, económicos, sociales y tecnológicos del entorno externo de la empresa u organización. Su carácter externo provoca que queden fuera del alcance del control de la empresa, de modo que conviene que estos estén claramente identificados. Sobre dicho análisis, debemos ser conscientes de que, al tratar elementos políticos, económicos, sociales y tecnológicos, la mayoría de estos son específicos de un país o una región. De este modo, si como empresa operamos en varios países o zonas claramente diferenciadas, este análisis deberá realizarse en relación con todas las regiones, por lo que no será válido un análisis general, ya que no nos permitirá conocer qué elementos pueden afectar o no a la empresa, pudiendo suponer una amenaza u oportunidad. Una versión ampliada de este análisis incluye variables orientadas a elementos ecológicos y legales, pasandose a llamar análisis PESTEL.

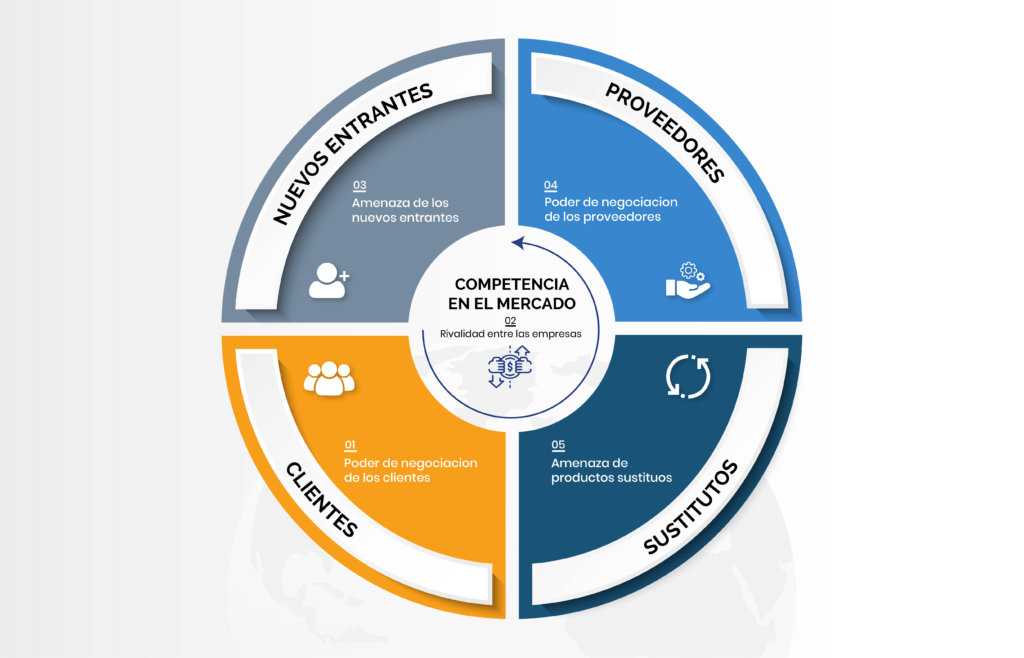

1.3.3 Las 5 fuerzas de Porter

Es evidente que la empresa no se encuentra sola, y es que debido a la globalización, esta forma parte de un conjunto o de una red con el resto de empresas del mercado, provocando ello que aumente la competitividad con el objetivo de lograr el mayor beneficio posible. Resulta muy importante, como se está remarcando, el hecho de llevar a cabo tanto un análisis interno como externo, ya que conociendo el entorno podemos desarrollar toda una serie de estrategias para lograr ser competitivos en un mercado cada vez más convulso. Los resultados de la empresa dependen del entorno y su correcta administración.

Las empresas no solo se rigen por variables cuantitativas, sino que tienen peso las cualitativas que complican aún más el esquema de funcionamiento de las mismas. Cada empresa y el sector al que pertenece, tienen unos análisis fundamentales diferentes, pero las 5 fuerzas ayudan a determinar qué elementos impactan en la rentabilidad en cada industria, cuáles son las tendencias y las reglas del juego del sector y cuáles son las complicaciones o restricciones en el acceso. El objetivo de este modelo desarrollado es calcular la rentabilidad del sector teniendo en cuenta el valor actual y la proyección de los emprendedores.

Las cinco fuerzas de Porter siguen el esquema presentado a continuación:

Analizar estas fuerzas nos permite principalmente determinar el grado de competencia que existe en la industria, y así poder saber qué tan atractiva es, así como detectar oportunidades y amenazas, y de este modo poder desarrollar estrategias que nos permitan aprovechar dichas oportunidades y/o hacer frente a las amenazas.

1.3.4 Análisis interno

El análisis interno tiene como objetivo identificar tanto las fortalezas como las debilidades de una empresa a la hora de desarrollar su actividad. El análisis interno dentro de la empresa:

- Es un proceso analítico.

- Permite conocer la situación real de la organización en un momento dado.

- Permite descubrir problemas y áreas de oportunidad, con el fin de corregir los primeros y aprovechar las segundas.

El éxito de una empresa depende de sus factores internos. Así, sus recursos y capacidades nos hacen entender por qué sigue una estrategia u otra, así como el motivo de su éxito o fracaso. En ello entra en juego la rentabilidad que muestra la empresa, esto es:

- Los recursos especiales como son los activos de la forma (patentes, imagen de marca, acceso a las materias primas, maquinaria, tecnología, etc.), así como los activos humanos (liderazgo, experiencia, buenas relaciones, motivación, etc.).

- La rentabilidad muestra las capacidades distintivas, algo que la empresa hace mejor que el resto, es decir, su ventaja competitiva.

Así, se puede afirmar que los recursos y las capacidades valiosas son las que permiten a toda empresa obtener una rentabilidad superior a la de sus competidores, además de generar las capacidades para crear y mantener, a lo largo del tiempo, la ventaja competitiva. Es importante que tengamos en cuenta que los recursos y las capacidades clave no pueden adquirirse fácilmente en el mercado, considerando además que una estrategia sustentable debe estar basada en los recursos y las capacidades difíciles de adquirir por la competencia.

Con el fin de poder saber si los recursos y capacidades de nuestra empresa son valiosos, debemos considerar y evaluar las siguientes características:

- Escasez: en lo que se refiere a este primer adjetivo, se deberá valorar la disponibilidad, por parte de los competidores, de los recursos y capacidades. Así, y para que nuestros recursos y capacidades sean valiosos, es importante que sean escasos, de modo que no puedan ser fáciles de obtener por parte de los competidores. Además, podemos establecer que un recurso será más estratégico cuando la empresa sea la única que lo posea y las posibilidades de que los competidores lo posean sean escasas.

- Relevancia: la relevancia o carácter valioso del recurso se refiere a aquellos recursos y capacidades que dan a la empresa la oportunidad de concebir o implantar toda una serie de estrategias que permitan mejorar su eficacia y eficiencia. Así, se refiere a la relación del recurso con los factores de éxito del sector, de modo que marca el grado de utilidad del mismo.

- Durabilidad: se refiere a la posibilidad de mantener en el tiempo la ventaja proporcionada por el recurso o capacidad. Se trata de la vida útil del recurso y de las capacidades que proporcionan a la empresa una ventaja competitiva. En relación con el factor de la durabilidad, debemos considerar el hecho de que determinados recursos y capacidades presentan una vida más corta que otros, como pueden ser los recursos tecnológicos que, debido a los avances, pueden quedar obsoletos en poco tiempo, de modo que dicho factor debe tenerse en cuenta.

- Imitable: se trata de la velocidad con la que los competidores pueden imitar los recursos que forman parte de la ventaja competitiva de la empresa. En relación con esta característica y, con el fin de valorar el grado de replicabilidad de los recursos y capacidades de la empresa, se deberán responder las siguientes preguntas: ¿cuánta dificultad le representa a los competidores copiar los recursos y capacidades de la empresa? y ¿cuánto tiempo necesitan para hacerlo? Básicamente, se trata de determinar si nuestros recursos y capacidades pueden ser fácilmente imitables por parte de los competidores, con el fin de establecer si disponemos de recursos y capacidades realmente valiosos que suponen una buena ventaja competitiva.

- Transferible: se refiere a la dificultad para comprar y vender libremente los recursos entre las empresas. Este elemento está estrictamente relacionado con la existencia o no de mercado para que se pueda producir la transferencia de activos entre empresas. De este modo, si existe mercado, los recursos se pueden mover entre empresas mediante los procesos de compraventa, mientas que si no existe mercado o los recursos son de difícil transferencia, las empresas que posean dichos recursos o capacidades dispondrán de toda una serie de activos que les permitirán mantener en el tiempo esa ventaja competitiva.

- Sustituible: un recurso será más importante en la medida que no pueda llegar a ser sustituido, como los complementarios entre sí, puesto que los competidores no pueden disponer de estos de manera simultánea. Así, decimos que un recurso es insustituible cuando no existen alternativas para sustituirlo. Dichas alternativas se refieren a acciones tales como reemplazarlos mediante un recurso o capacidad similar, o a través de un recurso o capacidad equivalente. De este modo, dispondremos de recursos y capacidades de valor siempre y cuando los competidores no puedan sustituir dichos recursos o capacidades por otros de iguales características.

- Complementariedad: este elemento se refiere a la posibilidad de que determinados recursos y capacidades son valiosos cuando se encuentran en conjunto, de modo que su valor por separado es menor. Esto implica que cuando poseemos determinados recursos o valores que se complementan entre sí y nos otorgan una buena ventaja competitiva, estos serán más difíciles de transferir, imitar y sustituir por parte de nuestros competidores.

- Apropiable: se refiere al hecho de que la empresa se apropie y haga suyos esos recursos y capacidades, de modo que sean un signo identificativo de la misma, implicando ello una ventaja competitiva por encima de los competidores, y provocando que su obtención resulte más difícil.

En relación con el análisis interno, vamos a hablar sobre los siguientes elementos:

- El modelo VRIO.

- Los recursos de la empresa.

- La cadena de valor.

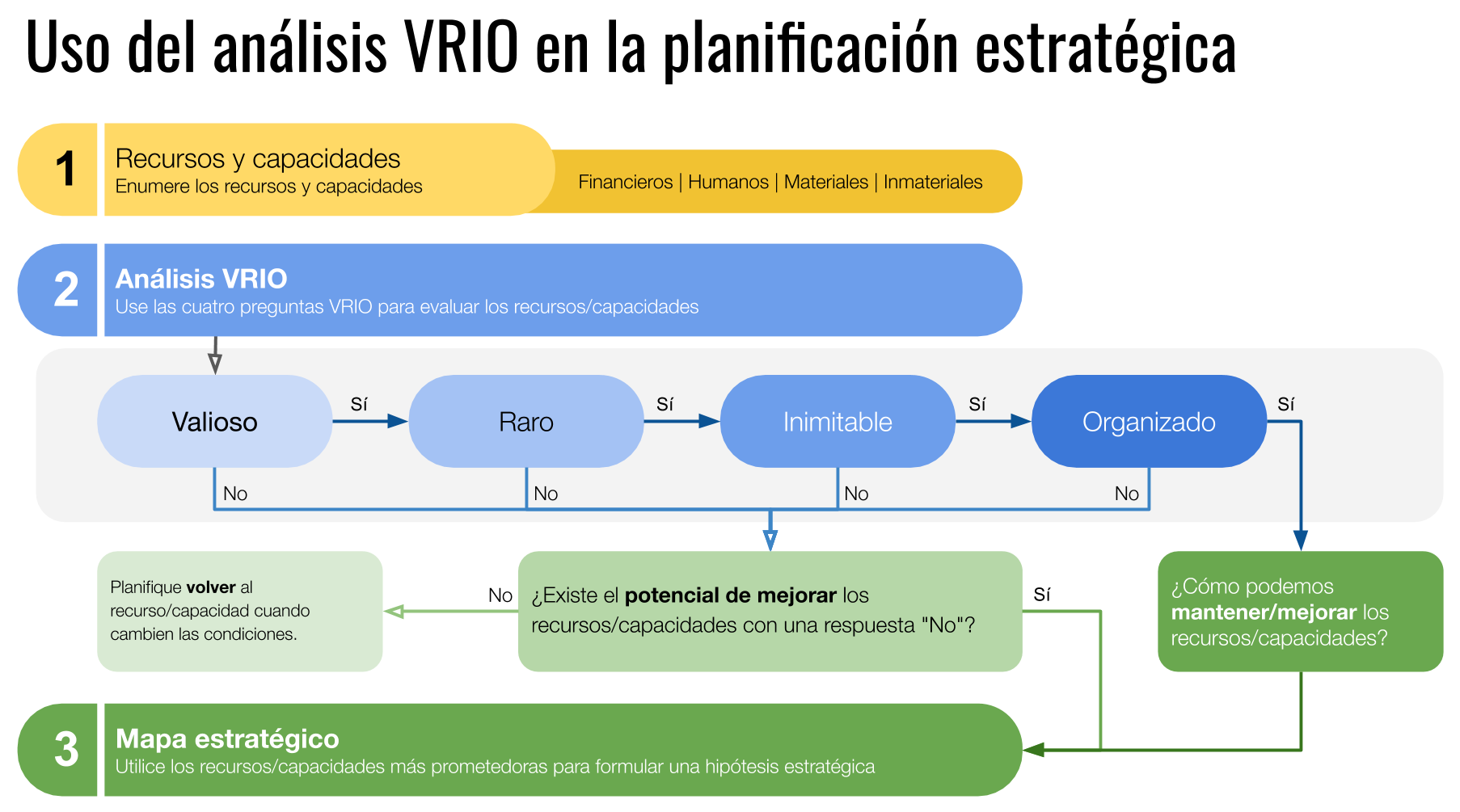

1.3.4.1 El modelo VRIO

El análisis VRIO se fundamenta en la teoría basada en los recursos y permite determinar la ventaja competitiva de una empresa. Para realizar este análisis debemos identificar los recursos, referidos a los activos tangibles e intangibles de la empresa, que pueden clasificarse en activos financieros (fondos propios, acceso a financiación), humanos (habilidades, conocimiento, red de contactos), materiales (herramientas, materiales, equipos) e inmateriales (marcas, propiedad intelectual). Con el fin de determinar su potencial competitivo, la evaluación de los recursos de la empresa considera las siguientes características: el valor, la rareza, el carácter imitable y la organización (VRIO). De este modo, y para determinar si nuestra empresa cuenta con recursos que cumplen con las características VRIO, podemos hacernos las siguientes preguntas:

- Valor: ¿el recurso otorga valor a la posición competitiva de la empresa?

- Raro: ¿cuántas empresas poseen este mismo recurso?

- Inimitable: ¿las empresas que no cuentan con el recurso se encuentran en desventaja?

- Organización: ¿la organización de la empresa es apropiada para el uso de este recurso?

En lo que se refiere a cada tipología de recursos, la empresa deberá especificar de qué recursos dispone y valorarlos, pudiendo incluir recursos tales como la infraestructura, los trabajadores, la imagen corporativa o las relaciones con los proveedores, entre otros. Básicamente, de lo que se trata es de valorar todo lo que caracteriza una empresa, con el fin de determinar en qué aspectos destaca por encima de sus competidores, es decir, determinar su ventaja competitiva.

1.3.4.2 Los recursos de la empresa

Entendemos por recursos aquellos elementos que se requieren para que una empresa pueda lograr sus objetivos, es decir, todos aquellos elementos que conforman la organización. Así, se incluyen los recursos físicos, como el edificio, los equipos y la ubicación, los recursos humanos, que se refieren a los trabajadores y a sus capacidades, y los recursos organizacionales, como son la cultura y la reputación de la empresa.

Antes de pasar a ver de manera más detallada los tipos de recursos que podemos encontrar en nuestra empresa, resulta interesante hablar sobre las capacidades, referidas a los recursos y aptitudes que tiene un individuo, una entidad o una institución, con el objetivo de desempeñar, de la mejor manera posible, una tarea determinada.

En todo análisis interno, con el fin de configurar de manera exitosa nuestra estrategia empresarial, resulta de gran importancia realizar un análisis de nuestras capacidades, con el fin de poder determinar nuestras ventajas competitivas. Así, y a pesar de que cada empresa u organización sea diferente, las capacidades que deberemos analizar son:

- Organización y dirección:

- Nivel de delegación.

- Estructura jerárquica.

- Disposición del tiempo por parte de la dirección para planificar y abordar nuevas actuaciones.

- Claridad en la asignación de responsabilidades.

- Nivel de coordinación entre los responsables.

- Capacidad para atender las situaciones de carácter excepcional.

- Nivel de delegación.

- Recursos humanos:

- Adecuación del personal a las necesidades de la empresa.

- Procedimientos de selección, formación y promoción del personal.

- Facilidad de localización de nuevo personal en el mercado, tanto de origen como de destino.

- Adecuación del personal a las necesidades de la empresa.

- Rentabilidad y gestión financiera:

- Márgenes y rentabilidad.

- Productos o servicios con los que ganamos o perdemos dinero.

- Capacidad financiera.

- Márgenes y rentabilidad.

- Cultura de la empresa:

- Capacidad de colaboración externa con socios estratégicos o partners para desarrollar sinergias.

- Facilidad de localización de empresas de servicios, asesores, colaboradores, etc.

- Actitud frente a los riesgos.

- Capacidad de colaboración externa con socios estratégicos o partners para desarrollar sinergias.

- Prestación de servicio y sus procesos:

- Definición y calidad de la prestación.

- Captación, preventa y posventa.

- Homogeneidad y no dependencia extrema en la prestación del servicio y la recomendación del cliente.

- Definición y calidad de la prestación.

- Comercialización y actuación en el mercado:

- Productos y servicios.

- Precios.

- Canales de distribución.

- Internet.

- Productos y servicios.

- Marketing, marca y calidad del servicio:

- Enfoque del marketing.

- Sistemas de información del mercado.

- Comunicación externa.

- Marca.

- Imagen de la empresa.

- Calidad del servicio.

- Enfoque del marketing.

Cuando hayamos determinado las capacidades que, como empresa, nos permiten establecer una ventaja competitiva en relación con nuestros competidores, será importante analizar la posibilidad de exportación del servicio en base a los siguientes criterios:

- Nivel de diferenciación del servicio.

- Nivel de diferenciación del proceso productivo.

- Necesidad de prestaciones especiales según el mercado.

- Impacto de la logística de entrega en la prestación e incidencia en el precio final.

- Necesidad de ajustes del servicio para la venta exterior.

- Nivel de conocimiento del servicio por los clientes en los mercados exteriores.

- Cumplimiento de las homologaciones requeridas.

- Coste de adaptación cultural.

- Necesidad de contacto previo con el cliente final.

- Necesidad de servicio técnico y formación técnica.

- Velocidad de respuesta de los requerimientos de nuestros clientes.

- Capacidad de respuesta a la demanda potencial.

Toda actividad empresarial presenta constantemente el problema sobre cómo hacer el trabajo lo mejor posible, en un tiempo mínimo, con el mínimo de esfuerzo y al menor coste posible. Por supuesto, ni las empresas ni las condiciones económicas son estáticas, implicando ello que las políticas, los sistemas de organización y los procedimientos que han demostrado ser satisfactorios pueden quedarse obsoletos o ser ineficientes, debido a los cambios y a las tendencias imprevistas.

1.3.4.3 La cadena de valor

A nivel de definición, la cadena de valor es una herramienta de análisis estratégico que nos ayudará a determinar la ventaja competitiva de nuestra empresa. Se trata así de un modelo teórico que ilustra y permite describir las actividades de una organización con el fin de generar valor al cliente final y a la empresa.

Con el nombre de sistema de valor nos referimos al conjunto de cadenas de valores donde se encuentra la cadena de valor de la empresa, los proveedores y los clientes, cuyo objetivo es la identificación de las fuentes de ventajas competitivas para la empresa.

En relación con la cadena de valor, resulta interesante hablar sobre la cadena de valor de Porter, que nos permite realizar el análisis interno de la empresa a través de la desagregación de las principales actividades que generan valor. Porter considera las principales actividades de una empresa como los eslabones de una cadena de actividades que van añadiendo valor al producto a medida que este pasa por cada una de ellas. Así, y como vemos en la imagen adjunta, se trata de una secuencia que se inicia en el momento en que se reciben los inputs y acaba con la obtención del producto terminado.

De este modo, y gracias a esta herramienta, podremos hacer un análisis más detallado de cada fase, por lo que podremos identificar mejor las fortalezas y debilidades que presenta nuestra empresa, para así adaptar nuestra estrategia. En lo que se refiere a las actividades que conforman la cadena de valor de Porter debemos diferenciar entre las actividades primarias y las actividades de soporte.

Las actividades primarias son aquellas directamente relacionadas con la producción y comercialización del producto. Estas son:

- Logística interior o logística de entrada: se refiere a todas las actividades que están relacionadas con la recepción, el almacenaje y la distribución de los insumos necesarios para la fabricación del producto.

- Operaciones: son aquellas actividades referidas al proceso de transformación de los insumos en el producto final.

- Logística exterior o de salidas: son las actividades de almacenamiento del producto terminado y de distribución de dicho producto hacia el consumidor.

- Mercadotecnia y ventas: se refiere a aquellas actividades que tienen como fin dar a conocer, promocionar y vender el producto.

- Servicios: son aquellas actividades que están relacionadas con la provisión de servicios complementarios al producto, como son la instalación, la reparación y el mantenimiento.

En lo que se refiere a las actividades de soporte, estas son aquellas que agregan valor al producto, pero no están relacionadas directamente con su producción y comercialización, sino que, como su nombre indica, sirven de apoyo a las actividades primarias. Estas son:

- Infraestructura de la empresa: son aquellas actividades que prestan apoyo a toda la empresa, como son las actividades de planificación, las finanzas y la contabilidad.

- Gestión de recursos humanos: son las actividades destinadas a la búsqueda, contratación, entrenamiento y desarrollo del personal de la empresa.

- Desarrollo de la tecnología: son aquellas actividades que se relacionan con la investigación y el desarrollo de la tecnología necesaria para apoyar el resto de actividades.

- Aprovisionamiento: se refiere a aquellas actividades relacionadas con el proceso de compra.