Carlos Catalán, expert d'UBS en la validació de models de risc de mercat, impartix en el segon curs del màster, un seminari que consta de dos blocs

Bloc I: Tipus d'interés. Valoració i construcció subjacent.

En este bloc els estudiants aprenen:

1) A valorar productes de mercat lineals i amb opcionalitat (casos reals).

2) Construccions de subjacents per a la valoració d'instruments financers (corbes, superfícies de volatilitat, ...)

Es posa el focus en el tipus d'interés, però un procediment molt similar aplica a d'altres classes de risc, com FX, EQ, CM, CR. Es detallen les principals característiques de cada classe de risc.

Els estudiants aprendran a construir una ferramenta/prototip de valoració d'instruments financers en *Python.

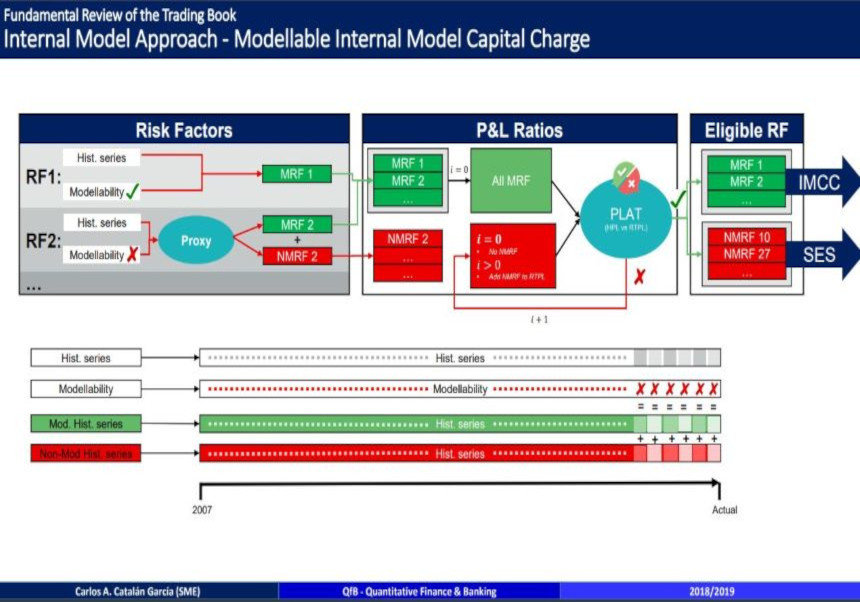

Bloc II: Risc de Mercat - FRTB.

En esta part del seminari els estudiants aprenen conceptes introduïts en FRTB i el càlcul de capital sota la nova regulació de Basilea. Este bloc consta de duess parts:

1) Càlcul de capital sota model estàndard

2) Càlcul de capital sota model avançat