Vicente Esteve impartix l'assignatura d'Entorn Econòmic en el Màster en Finances Corporatives. És Catedràtic d'Economia en la Universitat de València i investigador associat en l'Institut Universitari d'Anàlisi Econòmica i Social de la Universitat d'Alcalá.

Visita el seu blog en http://vicenteesteve.blogspot.com/

25 april 2024

L'estudi dels determinants de la inflació és un dels temes recurrents en macroeconomia, tant per als economistes acadèmics com per als responsables de les polítiques monetàries, però sobretot a partir de 2020 amb l'inici dela Pandèmia del COVID-19.

En molts països les taxes d'inflació van aconseguir nivells que no s'havien vist en dècades. Un cocktail explosiu de factors d'oferta (xocs d'oferta) i de demanda (xocs de demanda) explicarien l'alça generalitzada de la inflació mundial.

Els factors d'oferta que estan darrere d'una major inflació inclouen:

- Una oferta laboral més baixa a causa dels temors de COVID-19, jubilació anticipada, caiguda de la immigració i tancament de col·legis, la qual cosa pot reduir la participació en la força laboral, augmentar la taxa natural de desocupació, o tots dos fenòmens.

- Els tancaments forçosos de llocs de treball en resposta als brots de COVID-19, més pronunciat en el cas de la Xina amb la “estratègia de COVID zero”.

- Els efectes col·laterals dels tancaments de COVID-19 a través de les cadenes de subministrament, així com les interrupcions relacionades amb COVID en el transport marítim.

- El col·lapse de la producció de xips i de semiconductors que ha colpejat especialment a la indústria de l'automòbil.

- Els costos relacionats amb el Brexit i pertorbacions comercials al Regne Unit (a través de majors restriccions i costos comercials) i, en molta menor mesura, en la zona de l'euro.

- L'augment dels preus de les matèries primeres, especialment després de la invasió russa d'Ucraïna.

- La rotació de la demanda dels consumidors de servicis a béns després de la Pandèmia, que va xocar contra limitacions de capacitat i va contribuir a preus més alts dels productes bàsics i interrupcions en la cadena de subministrament.

- Una reducció en la credibilitat antiinflacionària d'alguns bancs centrals. Això fa que les empreses augmenten els preus i/o oferisquen menys producció a un preu donat per les expectatives d'inflació.

Els factors de demanda que estan darrere d'una major inflació inclouen:

- Una política fiscal expansiva (xoc de demanda positiu) dirigida a fer costat a llars i empreses en 2020 i 2021 per a compensar els efectes del COVID-19, especialment als EUA (importants transferències directes a les llars estatunidenques). En última instància, apareix l'excés d'estalvi acumulat durant la Pandèmia que impulsa encara la despesa dels consumidors.

- Una política monetària expansiva (xoc de demanda positiu) en 2020 en alguns països per a compensar els efectes del COVID-19.

- I a conseqüència d'esta política monetària expansiva, es registra una forta de depreciació nominal d'algunes monedes (la lliura, però especialment l'euro) propiciada per la forta apreciació bilateral nominal amb el dòlar. En este cas, es genera un efecte mixt amb (1) > (2):

- L'encariment de les importacions de l'exterior pagades en dòlars (xoc d'oferta negatiu), la qual cosa ha va provocar forta pujada dels preus de les matèries primeres importades en moneda nacional, especialment les energètiques, i el seu posterior trasllat a la inflació domèstica.

- L'abaratiment de les exportacions nacionals en dòlars (xoc de demanda positiu), la qual cosa va provocar l'augment de la demanda d'altres països dels productes nacionals.

Donats els coneguts retards en la transmissió de la política monetària, ha sigut clau per als bancs centrals poder avaluar la importància relativa de diversos factors d'oferta i demanda, així com la persistència dels respectius efectes sobre la inflació. Addicionalment, l'alta volatilitat de les taxes d'inflació general ha propiciat que els principals bancs centrals posaren especial èmfasi en la seua estratègia anti-inflacionària en la inflació subjacent (core HICP inflation en el cas de la zona de l'euro), variable considerada un indicador més idoni per al mesurament d'una dinàmica inflacionària més persistent, ja que mesura els canvis en el preu dels béns i servicis exclosos els aliments i l'energia per ser més volàtils.

Cas especial de la zona de l'euro

Recentment s'ha publicat un nou estudi del Servici d'Estudis del Banc Central Europeu que estima els factors impulsors de la inflació subjacent. [1]

El treball estima un model economètric Bayesian vector autoregression (BVAR), utilitza dades mensuals de 17 variables, i identifica 8 tipus diferents de xocs inflacionaris:

- Pel costat de la demanda, s'identifiquen 2 xocs: un xoc positiu de demanda interna (indicadors de l'activitat interna) i un xoc negatiu (net) de demanda externa (depreciació de la moneda).

- Pel costat de l'oferta, s'identifiquen 6 xocs negatius: un xoc relacionat amb l'oferta de petroli, un xoc relacionat amb la demanda de petroli, un xoc derivat dels preus del gas, un xoc generat pels colls de botella en la cadena de subministrament global, un xoc vinculat a l'oferta interna agregada (tecnologia) i, finalment, un xoc relacionat amb els mercats laborals (vinculat a un augment dels salaris negociats).

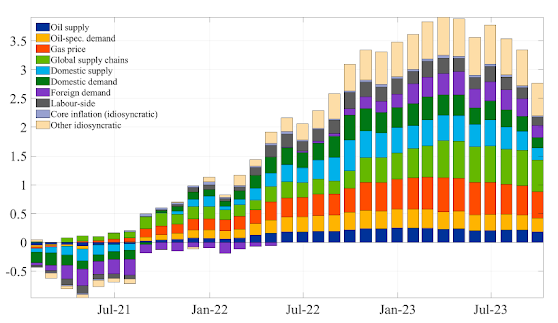

El següent gràfic mostra la descomposició històrica de la inflació subjacent generada per cada tipus de xoc identificat pel model BVAR des de l'inici de la Pandèmia.

En primer lloc, les xifres del gràfic indiquen que la inflació subjacent en la zona de l'euro va estar impulsada durant la recuperació econòmica postpandèmica en gran mesura pels xocs del costat de l'oferta.

Amb més detall, els xocs de la cadena de subministrament global, els xocs dels preus del gas i els xocs dels preus del petroli van generar un important augment de la inflació:

- En primer lloc, els xocs relacionats amb l'energia (gas i petroli) van exercir un paper particularment destacat i van representar aproximadament una quarta part de l'augment de la inflació subjacent des de principis de 2021 fins al pic de principis de 2023.

- En segon lloc, els xocs dels preus del gas van representar aproximadament la mitat d'eixa contribució, mentres que històricament tenia pocs efectes sobre la inflació subjacent.

- Finalment, els xocs de la cadena de subministrament global van tindre una contribució significativa a la inflació subjacent especialment a partir del segon semestre de 2022, encara que en menor mesura que els dos xocs relacionats amb l'energia.

En segon lloc, la inflació també va estar impulsada en part pels xocs de demanda, encara que en menor mesura que els xocs d'oferta.

L'estudi estén l'anàlisi incorporant addicionalment 2 nous tipus de xocs:

- Pel costat de la demanda, els xocs vinculats a la política monetària (restrictiva).

- Pel costat de l'oferta, un xoc d'oferta vinculat a l'evolució dels preus i la producció d'aliments de la zona de l'euro.

D'una banda, en el que concernix els xocs de demanda de política monetària per al període postpandèmic, el model estima una contribució negativa de la política monetària que reflectix els successius augments dels tipus d'interés oficials del BCE. En este cas, la contribució estimada sobre l'evolució de la inflació subjacent dels xocs de política monetària identificats és, en tot cas, xicoteta. No obstant això, els autors assenyalen les dificultats relacionades amb la identificació dels efectes de la política monetària en esta mena de models.

D'altra banda, referent als xocs d'oferta relacionats amb l'evolució dels preus i la producció d'aliments de la zona de l'euro, estos també van contribuir positivament a l'augment de la inflació subjacent en el període postpandèmic. No obstant això, la seua contribució és menor en comparació amb els xocs relacionats amb l'energia i les cadenes de subministrament globals.

------------

[1] Bańbura, M., Bobeica, E. and Martínez Hernández, C. (2023), “What drives core inflation? The role of supply shocks”, Working Paper Series, No 2875, ECB.