.jpg)

Juan Francisco Albert Moreno, Universitat de València i Nerea Gómez Fernández, Universitat Politècnica de València

La digitalització i les noves tecnologies estan canviant les nostres societats a un ritme vertiginós i els mitjans de pagament no en són una excepció.

El diner ha evolucionat com a mètode de pagament concordant amb la tecnologia de l'època en múltiples formes: des de sal o petxines fins al diner bancari, passant pels metalls preciosos, els cigarrets en camps de presoners de guerra o l'emissió de paper moneda.

No seria destarifat pensar que en les nostres societats s’imposaran nous mètodes digitals de pagament com les criptomònades basades en la tecnologia de cadena de blocs (blockchain).

Diner digital, públic i controlat

La substitució total o parcial de l'efectiu per una moneda digital podria comportar substancials beneficis a les nostres economies. Això sí, sempre que parlem d'una moneda digital pública i controlada pel Banc Central (CBDC).

Per tant, descartem criptomonedes creades per iniciatives privades com el bitcoin o, més recentment, la moneda lliura llançada per Facebook. Aquestes divises poden ser interessants en diferents contextos com, per exemple, països amb una elevada inflació.

Així i tot, aquestes monedes de caràcter privat no compleixen les característiques del que hauria de ser el “bon diner” per diverses raons:

-

Pateixen molta volatilitat en el seu valor per motius especulatius.

-

La seua opacitat facilita el finançament de qualsevol activitat il·legal que ens puguem imaginar d'una manera senzilla i instantània.

Avantatges d'acabar amb l'efectiu

La implementació d'una moneda digital pública i el consegüent final de l'efectiu podria generar importants beneficis depenent del seu disseny. Entre aquests avantatges trobem els següents:

-

La reducció de costos associats a la impressió, el transport o la seguretat d’emmagatzematge de bitllets i monedes. També disminueixen les despeses de transacció relacionades amb les transferències i l'ús de contractes intel·ligents.

-

A diferència de l'efectiu, que és totalment anònim, una moneda digital pública deixa empremta: l'autoritat monetària pot rastrejar-la. Això dificultaria enormement l'execució i el finançament d'activitats il·legals com la corrupció, el blanqueig de capitals, l'evasió d'impostos i el tràfic d'armes o drogues.

-

Des d'una perspectiva macroeconòmica, posar fi a l'efectiu podria servir com a solució per a fer front al problema de l’effective lower bound. El Banc Central podria implantar tipus d'interès negatius fins al nivell necessari per estimular la demanda agregada i aconseguir els seus objectius d'inflació i creixement econòmic en un context d'estancament secular.

Problemes de posar fi a l'efectiu

Malgrat els potencials avantatges assenyalats que comportaria posar fi a l'efectiu, una decisió d'aquesta envergadura no està mancada de reptes i inconvenients. Entre aquests, podem assenyalar:

-

Els problemes relacionats amb fallades i atacs cibernètics.

-

El cost energètic.

-

Els reptes d'índole legislativa i legal pel fet de necessitar una legislació capaç de regular de la millor manera el nou sistema monetari.

-

El problema d'accés per part de tota la població. Aquest és l'obstacle més important. La decisió de posar fi definitivament a l'efectiu s’hauria de prendre amb la total certesa que cap ciutadà no resta al marge del sistema de pagaments.

Dinamarca és un dels països que ha fet una aposta més forta per aconseguir la supressió de l'efectiu, una mesura que implementa de manera gradual.

Des de l'1 de gener de 2016, el govern danès va establir que comerços i negocis poden negar-se a acceptar pagaments en efectiu, amb algunes excepcions, com les botigues d'alimentació, els hospitals, les farmàcies, les oficines de correus i les residències d'ancians.

A més, el parlament danès ha marcat 2030 com a data límit per a “erradicar el diner en efectiu” i així s’ha convertit en el primer estat que fixa una data per a tal desaparició.

Està la zona euro preparada per a eliminar l'efectiu?

Hem analitzat en un estudi si en la zona euro estem preparats per a fer el salt definitiu a un món de pagaments totalment digitalitzat o si encara vivim molt aferrats a l'efectiu.

Primer, hem estudiat la inclusió financera –el percentatge de població amb titularitat i ús d'un compte bancari– i l'ús de l'efectiu en diferents transaccions habituals dels individus.

Els resultats demostren que, encara que la zona euro és una àrea amb una elevada inclusió financera, la participació dels ciutadans en el sector bancari és relativament menor que en altres països de nivell de desenvolupament similar, com és el cas dels països nòrdics (Suècia i Dinamarca), el Regne Unit o el Japó. En conseqüència, també utilitzem més l'efectiu a l'hora de fer pagaments.

Quan fem una anàlisi desagregada pels països que componen la zona euro, trobem una elevada heterogeneïtat.

-

Estats com Finlàndia (amb característiques similars a Dinamarca i Suècia) i els països del Benelux, França, Alemanya, Àustria i Estònia fan menys ús de l'efectiu.

-

Els països europeus mediterranis i els de l'est d'Europa (exceptuant-ne a Estònia) presenten uns percentatges majors d'ús de l'efectiu.

D'altra banda, hi ha alguns factors que mouen les famílies a usar més o menys efectiu. Les llars amb menor nivell educatiu i menor nivell d'ingressos solen tenir menys comptes bancaris i fan menys pagaments en línia i/o a través del mòbil. En conseqüència, empren més l'efectiu.

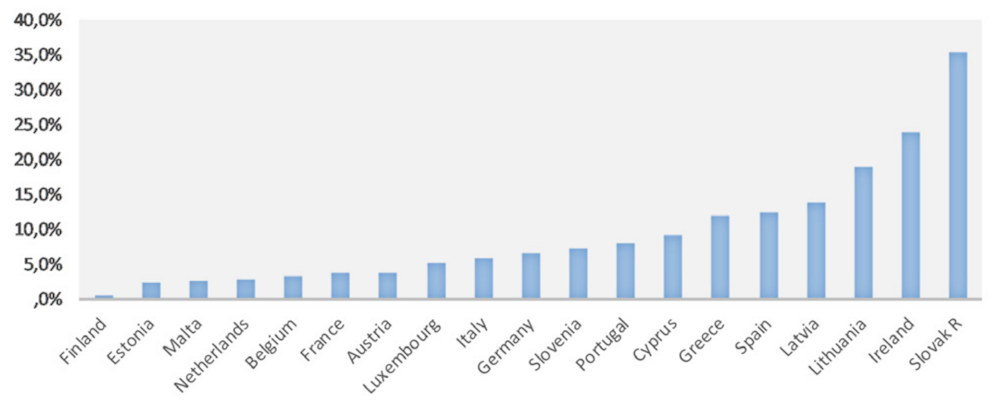

És Espanya diferent?

El cas d'Espanya és singular. D'una banda, és un dels estats que presenta una inclusió financera més elevada. Ara bé, també figurem entre els que més utilitzen l'efectiu. Concretament, som el segon país amb un percentatge major de la població rep salari en efectiu, només per darrere de Xipre.

Encara que no disposem de dades necessàries per a explicar les raons d'aquesta anomalia, és lògic pensar que els factors culturals, la major permissibilitat a l'economia submergida i la desconfiança en el sistema financer després de la crisi bancària viscuda l'any 2012 podrien trobar-se darrere de la nostra situació.

Percentatge de població que va rebre salari en efectiu (2014). Albert i Gómez (2019). Cuadernos de Economía. De l'autor

En conclusió, per a eliminar l'efectiu en l'eurozona, caldria implementar la legislació oportuna de manera molt gradual.

En qualsevol cas, una opció recomanable seria disposar de suport públic, com ha ocorregut en països com Estònia, Suècia i Dinamarca. Això facilita la digitalització dels mitjans de pagament a les rendes més baixes i amb un menor nivell d'educació, vista la seua menor inclusió financera i el major ús que fan de l'efectiu.

Només seguint aquestes pautes seria possible aconseguir una digitalització total i un sistema de pagaments inclusiu que possibilite aprofitar els avantatges que ofereixen la tecnologia blockchain i la fi de l'efectiu.

Juan Francisco Albert Moreno, Investigador predoctoral en Economia, Universitat de València i Nerea Gómez Fernández, Investigadora predoctoral en Economia Aplicada, Universitat Politècnica de València

Aquest article es publicà originalment en The Conversation. Llegiu l'original.